2024 | 09 | 24

23.3℃

많이 본 기사

![[특징주] 원준, 삼성전기 배터리 개발 수혜로 ‘상한가’](https://cdnimage.ebn.co.kr/news/202409/news_1727065636_1637635_c.png)

![[특징주] SK하이닉스, 외인 매수세에 강세](https://cdnimage.ebn.co.kr/news/202409/news_1727068327_1637660_c.jpeg)

코스피 2,602.01

▲

8.64(0.33%)

코스닥 755.12

▲

6.79(0.91%)

USD$ 1,329.9

▼

-1.9

EUR€ 1,484.2

▼

-2.0

JPY¥ 923.9

▼

-9.0

CNH¥ 188.6

▲

0.5

BTC 84,803,000

▲

310,000(0.37%)

ETH 3,585,000

▲

137,000(3.97%)

XRP 786

▼

4.6(-0.58%)

BCH 457,800

▲

600(0.13%)

EOS 696.2

▲

5.7(0.83%)

- 텍스트 축소

- 확대

"호텔신라, ‘태양의후예’ 수혜주…하지만 면세점 경쟁심화는 우려"

- 송고 2016.04.25 10:25 | 수정 2016.04.25 11:29

- 김남희 기자 (nina@ebn.co.kr)

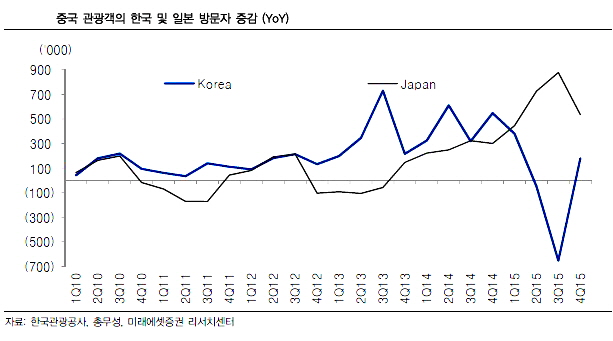

ⓒ미래에셋증권

25일 미래에셋증권은 '한류 컨텐츠 인기에 따라 중국 관광객의 국내 방문 증가가 늘 것으로 기대했다.

하지만 신규 면세점 사업자 진출에 따른 경쟁 심화가 예상되는 만큼 호텔신라의 목표주가는 기존 12 만원에서 10만원으로 하향한다고 진단했다.

이날 정윤미 연구원은 '태양의 후예 등 한류 콘텐츠의 인기와 엔화 강세 및 지진 영향에 따라 국내 관광객 증가를 예측했다.

특히 1분기 방한 중국 관광객 수는 167만명으로 전년 동기 대비 17% 증가해 지난해 메르스 사태 이후의 회복세를 보이고 있다고 진단했다. 평균 입국자를 상회하는 2분기부터는 더 빠른 입국자 증가세를 보일 것으로 점쳤다.

이같은 호재에도 정 연구원은 신규 면세점 사업자 진출에 따른 경쟁이 예상되는 만큼 용산 HDC면세점의 지분법 적자 확대를 반영해야 한다고 진단했다. 이에 따라 호텔신라의 목표주가를 10 만원으로 하향할 수 밖에 없지만 투자의견 BUY를 유지한다는 입장을 내놨다.

©(주) EBN 무단전재 및 재배포 금지

전체 댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,602.01 ▲ 8.64(0.33)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스