![[증권 & Now] 메리츠증권, 국내 최초 멕시코·인도 환율 투자 ETN 출시 등](https://cdnimage.ebn.co.kr/news/202408/news_1723527740_1633326_c.png)

- 텍스트 축소

- 확대

쏟아지는 부실채권…대부업체 사업신청도 '문전성시'

- 송고 2024.08.02 14:29 | 수정 2024.08.02 14:45

- EBN 김남희 기자 (nina@ebn.co.kr)

은행, 부실채권(NPL) 헐값에 팔아 정리한 규모 전년비 '배증'

고금리 장기화로 가계·기업 자금난…부실채권 시장 '활황기'

대부업·자산유동회사·부실채권 관리社 등 사업 신청 줄 지어

"부동산PF 등 사업장 정리 확실시 되면서 '사업특수'로 판단"

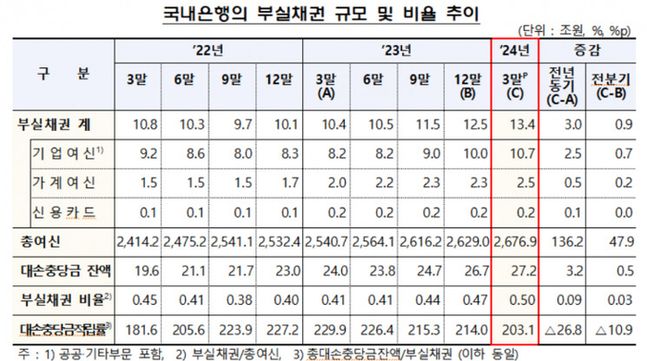

은행권이 부실채권(고정이하여신·NPL)을 헐값에 팔아 정리한 규모가 전년대비 배증한 것으로 나타났다. 고금리가 길어지고 가계와 기업 자금난이 가중되면서 국내 금융권에서 내준 대출의 부실 위험이 커졌다는 얘기다. NPL 시장을 노린 마이크로 파이낸스(소액금융)과 대부업 및 자산유동화업체가 사업 신청을 위해 줄줄이 대기하고 있다. ⓒEBN 자료 사진

은행권이 부실채권(고정이하여신·NPL)을 헐값에 팔아 정리한 규모가 전년대비 배증한 것으로 나타났다. 고금리가 길어지고 가계와 기업 자금난이 가중되면서 국내 금융권에서 내준 대출의 부실 위험이 커졌다는 얘기다.

특히 최근 부동산 프로젝트파이낸싱(PF) 사업성 평가 과정에서 금융권의 부실채권이 많이 늘어난 것이다. NPL 시장을 노린 마이크로 파이낸스(소액금융)과 대부업 및 자산유동화업체가 사업 신청을 위해 줄줄이 대기하고 있다.

2일 금융당국과 금융권에 따르면 5대 금융지주(KB·신한·하나·우리·NH농협)의 지난 2분기 기준 부실채권 규모는 약 12조3930억원으로 집계됐다.

총여신(22조4354억원) 대비 고정이하여신비율은 0.62%로, 지난 2019년 1분기(0.63%) 이후 최대치를 기록했다. 지주 별로 보더라도, 4∼7년 만에 역대 사상 최고 수준까지 뛰어올랐다.

ⓒ금감원

5대 금융 중에는 KB금융과 신한금융이 0.68%로 높은 편이다. KB금융은 2018년 1분기(0.70%) 이후, 신한금융은 2017년 2분기(0.72%) 이후 최고치다. 농협금융이 0.59%로 뒤를 이었다. 역시 2020년 1분기(0.60%) 이후 가장 높은 수준이다.

하나금융과 우리금융은 0.56%로 집계됐다. 하나금융은 2019년 2분기(0.56%) 이후, 우리금융은 2019년 1분기 지주사 출범 이후 최고치였다.

5대 은행 기준으로는 올해 상반기에만 3조2000억원이 넘는 부실채권을 상각 또는 매각을 통해 장부에서 털어냈다.

이처럼 부실채권 정리 규모가 늘어난 것은 부동산 PF 사업성 평가 기준에 따른 재평가, 책임준공형 관리형(책준형) 사업장 재분류 등 영향에서다.

앞서 금융당국은 지난 5월 부동산 PF 사업성 평가 기준을 4단계(양호·보통·유의·부실 우려)로 세분화한 뒤, 금융사들에 엄격해진 사업성 평가 기준에 따라 부동산 PF 사업장을 엄격하게 판단해 정리토록 했다.

부실채권 정리 흐름을 사업 기회로 보는 사업자들의 움직임도 빨라졌다. 특히 신설 대부업체 등이 사업 등록을 위해 금융당국에 신청서를 줄줄이 넣고 있는 상황이다. 법상 대부업자는 금융감독원에 2개 이상 시도영업, 대부채권 매입추심업, 자산 100억원 초과, 대기업 및 금융사 계열사, P2P 연계대부업자는 금융당국에 사업신청 서류를 제출해야 한다. ⓒEBN 자료 사진

상황이 이렇다보니 부실채권을 헐값에 판 규모도 배로 증가했다. 공시에 따르면 은행들은 자산 건전성 관리 부담을 덜기 위해 부실채권을 내부적으로 부실채권을 회수, 상각하기보다 NPL(Non Performing Loan)시장에 매각하는 방식을 선호하고 있는 것으로 풀이됐다.

부실채권을 외부에 매각한 규모를 은행별로 살펴보면 국민은행이 3726억원으로 200.5% 늘어나 증가율이 가장 높았다. 이어 신한은행(4285억원·138.2%) 하나은행(5737억원·62.5%) 우리은행(4230억원·56.1%) 등의 순으로 뒤를 이었다. 반면 부실채권 상각 규모는 4대 은행 전체 기준 5.6% 가량 줄었다.

NPL이란 은행에서 부동산담보대출을 받고 대출이자가 3개월 이상 연체된 무수익 여신을 뜻한다. NPL 시장은 지금과 같은 경기침체와 불경기일 때 투자 수익률이 더 높아질 수 있다는 독특한 특징 때문에 현재 주목을 받고 있는 투자 분야다.

NPL에 투자하는 마이크로파이낸스와 자산유동화전문회사의 경우 은행의 선순위 우량 담보 대출채권을 수월하게 매각할 수 있다. 은행들도 손실 처리 부담을 용이하기 때문에 이들 업체와 동반 상생하는 구조다.

은행들의 부실채권 매각 움직임은 지속될 것으로 보인다. 미국에 이어 한국은행이 오는 9~10월 기준금리를 내릴 것이란 전망이 나오지만 대출자들이 부채를 감당하기 어려워한다는 지표가 계속해서 나와서다.

주요 은행들의 대출 연체율은 부문별로 줄줄이 상승했다. 상반기 기준 가계보다는 기업이, 기업 중에서는 대기업보다 중소기업이 상대적으로 높은 연체율을 기록하기도 했다.

여의도 금융가.ⓒ연합

이같은 부실채권 정리 흐름을 사업 기회로 보는 사업자들의 움직임도 빨라졌다. 특히 신설 대부업체 등이 사업 등록을 위해 금융당국에 신청서를 줄줄이 넣고 있는 상황이다. 법상 대부업자는 금융감독원에 2개 이상 시도영업, 대부채권 매입추심업, 자산 100억원 초과, 대기업 및 금융사 계열사, P2P 연계대부업자는 금융당국에 사업신청 서류를 제출해야 한다.

금융당국 관계자는 "올해부터 관련 사업 신청서가 물 밀 듯이 밀려와 대기 서류만 수백 건이 넘게 쌓여 있다"면서 "금융당국이 금융사에 부동산PF 등 부실사업 정리를 연말까지 마무리할 것을 권고하면서 이 같은 부실채권 시장이 활황세가 됐다"고 말했다.

은행업계 관계자는 "올해 국내 은행의 부실채권 매각 규모는 최대 10조원까지 이를 것으로 보인다"고 말했다. 이어 “부실채권 영역이 다양한데 담보부채권에서부터 무담보채권인 개인신용채권, 개인회생채권, 특수채권인 기업의 회생, 구조조정채권 등이 있다. 무담보채권의 경우 저신용자이기 때문에 회수율이 높지 않아 관련업체들은 높은 할인율을 적용해 저렴하게 채권을 사온 뒤 수익을 남기고 있다”고 밝혔다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

인사/부고/동정