![[특징주] 원준, 삼성전기 배터리 개발 수혜로 ‘상한가’](https://cdnimage.ebn.co.kr/news/202409/news_1727065636_1637635_c.png)

![[특징주] SK하이닉스, 외인 매수세에 강세](https://cdnimage.ebn.co.kr/news/202409/news_1727068327_1637660_c.jpeg)

- 텍스트 축소

- 확대

은행, 사설인증 각개약진…편의성 떨어질라

- 송고 2020.12.02 14:41 | 수정 2020.12.02 14:48

- EBN 이윤형 기자 (y_bro_@ebn.co.kr)

사설인증서 경쟁 결국 중구난방…편리·보안성 높지만 범용성 없어, 되레 불편할 수도

공인인증서 폐지 10일 맞춰 금융인증서 도입…이마저도 시기 각기 달라 "의미없다"

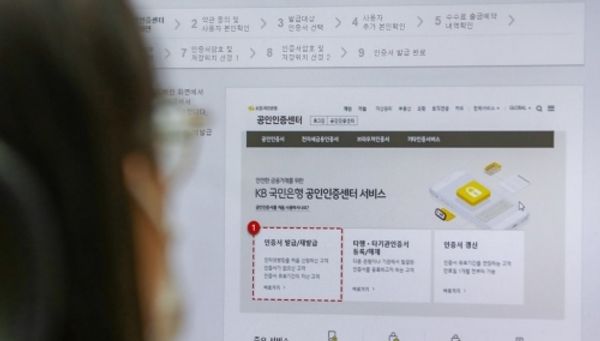

은행들이 경쟁적으로 도입 중인 사설 인증서가 범용성에는 한계를 드러내고 있어 오히려 소비자 편의성을 떨어뜨릴 수 있다는 우려도 섞이고 있다.ⓒ연합

오는 10일부터 공인인증서의 독점적 지위가 사라지면서 은행권은 이를 대체할 새로운 인증 서비스 구축에 나서고 있다. 은행들의 사설 인증서는 간편하면서 보안성까지 갖췄다는 평가가 벌써부터 나오지만 범용성에는 한계가 있을 수밖에 없다. 되레 소비자 편의성을 떨어뜨릴 수 있다는 우려가 불가피하다.

2일 은행권에 따르면 은행들은 공인인증서를 대체하기 위해 금융결제원이 마련한 금융인증서 참여 시점을 조율하는 동시에 독자적인 인증서도 개발하고 있다. 공인인증 서비스에 대한 규제를 대폭 완화하는 전자서명법 개정안에 따라 사설 인증서도 공인인증서와 동일한 지위를 갖게 됐기 때문이다.

은행권 중 선제적으로 대응한 곳은 국민은행이다. 국민은행은 이미 지난해 7월 'KB모바일인증서'를 선보이면서 가입자만 530만명을 확보한 상태며, 연내 1000만명을 넘어설 것으로 예상된다.

KB모바일인증서의 특징은 보안카드나 일회용 비밀번호생성기(OTP) 없이 금융거래를 할 수 있고, 유효기간이 없어 매년 재발급이나 타 기관에 등록하는 절차가 필요 없다.

특히 모바일뱅킹에만 초점을 두고 개발된 다른 인증서와 달리 인터넷뱅킹에서도 연동 로그인이 된다. 통합인증체계도 구축해 그룹 계열사인 증권·카드·보험·저축은행 등에서 동일하게 사용할 수 있다.

하나은행은 얼굴 인식으로만 인증이 가능한 '얼굴인증 서비스'를 도입했다. AI 얼굴인식 스타트업 메사쿠어컴퍼니의 참여로 공인인증서, 보안카드, OTP없이 얼굴 인식으로만 금융거래를 진행할 수 있게 했다.

NH농협은행은 농협상호금융과 고객에게 편리한 사용 환경과 다양한 인증 수단을 제공하기 위해 개방형 통합인증 서비스인 'NH원패스(OnePass)'를 개설했다. IBK기업은행도 'i-ONE뱅크' 내에 'IBK모바일인증서'를 적용해 공인인증서를 대체할 자체 인증서를 도입했다. 신한은행도 이달 내에 사설 인증서를 내놓을 계획이다.

이들 인증서는 유효성과 비밀번호를 검증하는 알고리즘 등은 보안을 중요시하는 각 은행들의 자체기술로 개발한 만큼 안전성이 뛰어나다는 평가다.

하지만 은행에서 별도로 도입한 인증서비스들은 금융인증서비스와 달리 자체 플랫폼에서만 활용할 수 있다. 다른 금융권과의 연동이 되지 않는다는 의미다. 편리하지만 단발성이라는 지적이다.

국민은행 모바일 인증서는 KB금융그룹 내 증권·카드·보험·저축은행 등에서도 활용할 수 있지만 다른 금융사와는 연동되지 않는다. 기업은행의 'IBK모바일인증서'도 사용처는 기업은행 내 모바일 뱅킹뿐이다. 농협은행의 'NH원패스'도 농협 금융·유통 계열사의 서비스에서만 가입하고 인증할 수 있는 서비스다. 곧 출시될 신한은행의 인증서도 신한금융그룹 내에서만 쓰이게 될 전망이다.

은행마다 독자 인증서를 내놓고 벌이는 경쟁이 소비자 편익으로 이어지기 힘들다는 지적이 나오는 이유다. 소비자가 한 금융사만 사용한다면 문제가 없겠지만, 여러 은행·금융사를 이용할 경우 각기 다른 인증서를 따로따로 설치해야 하는 불편이 생길 수밖에 없다.

금융권 관계자는 "편리만 하다면 공인인증서가 폐지돼도 소비자 입장에서는 다를 게 없겠지만, 범용성이 떨어진다면 소비자가 사용하는 서비스마다 인증서를 설치해야하는 상황이 초래될 수 있다"고 말했다.

물론 사설인증서 외 금융결제원이 주도하는 '금융인증서'라는 다른 선택지도 있다 하지만 여기에는 은행권 도입 시기가 제각각으로 나눠져 있어 소비자 혼란 가능성이 거론된다.

앞서 금융결제원은 공인인증서 폐지 시점에 맞춰 22개 은행과 함께 '금융인증 서비스'를 준비해 왔다. 금융인증서는 자동으로 클라우드에 저장돼 공인인증서처럼 휴대용 저장장치인 USB메모리 등에 따로 저장할 필요가 없다.

숫자 6개로 구성된 간편 비밀번호·패턴·지문 등으로도 인증을 할 수 있다. 추가 프로그램 설치도 없다. 유효기간은 3년이며 자동 연장도 된다. 매년 발급해야했던 공인인증서의 약점을 개선했다는 평가다.

우리은행은 지난달 17일 가장 먼저 금융인증서를 적용해 은행 거래를 할 수 있도록 했다. 우리은행 관계자는 "이번에 출시한 'WON금융인증서'는 클라우드 기반의 범용성을 갖춘 금융권 최초의 금융인증서로 공공기관을 포함한 다양한 기관에서 안전하고 편리하게 이용 가능하다"며 "빠르고 편한 금융인증서 제공으로 고객의 이용 만족도를 높이겠다"고 말했다.

국민은행과 신한은행, 하나은행 역시 고객이 이달 10일부터 금융인증서를 사용할 수 있도록 준비를 마쳤다. 일괄 적용이 끝나면 소비자들은 은행 한 곳에서 발급받은 금융인증서를 다른 은행에서도 사용할 수 있게 된다.

다만 농협은행과 기업은행은 각각 내년 2월과 내년 중순으로 도입 시점을 잡았다. 공인인증서의 독점적 지위만 사라질 뿐 이달 10일 이후에도 기존 인증서를 계속 사용할 수 있는 만큼 향후 시장 환경을 지켜보겠다는 계획이다.

금융권 관계자는 "금융인증서 자체가 공인인증서의 불편함을 보완한 서비스지만, 은행권이 동시에 도입되지 않을 경우 '이 은행은 되고, 저 은행은 안된다' 같은 소비자 혼란이 발생할 수 있다"며 "애초에 금융인증서는 통합 사용이 특징인데 은행별로 도입 시점을 차별하면 결국 범용성의 의미가 사라진다"고 지적했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,602.01 ▲ 8.64(0.33)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스