![[오늘(23일) 날씨] 선선한 가을… "일교차 조심하세요"](https://cdnimage.ebn.co.kr/news/202409/news_1727038443_1637562_c.jpeg)

![[주.유.소] 휘발유·경유 8주째 하락…'가짜 석유' 1150곳 적발](https://cdnimage.ebn.co.kr/news/202409/news_1726909567_1637524_c.png)

![[Weekly 건설·부동산]포스코이앤씨, 아파트 외부환경 디자인 '에코스케이프' 개발 등](https://cdnimage.ebn.co.kr/news/202409/news_1726998403_1637557_c.jpeg)

![[은행 & NOW] 국민銀 '점심시간 집중상담' vs 강호동 농협회장, 변우석과 쌀소비 캠페인](https://cdnimage.ebn.co.kr/news/202409/news_1727044072_1637563_c.jpeg)

- 텍스트 축소

- 확대

은행계 저축은행, 중금리 외면…고신용자 대출 '치중'

- 송고 2020.12.01 12:48 | 수정 2020.12.01 13:16

- EBN 이윤형 기자 (y_bro_@ebn.co.kr)

시중은행 대출 조이기 추가 효과(?)…저금리 고신용 비중 일반 저축은행보다 7배 이상 높아

안전한 저금리 대출 지적…IBK저축銀 "고객군 자체 다르고, 표본 작아 비율 비교 무의미"

은행계 저축은행이 고신용자를 중심으로 한 영업에 여전히 치중하면서 서민금융기관으로서 역할을 외면하고 있다는 비판이 이어지고 있다.ⓒebn

은행계 저축은행이 고신용자를 중심으로 한 영업에 여전히 치중하면서 서민금융기관으로서 역할을 외면하고 있다는 비판이 이어지고 있다. 이미 지난해 이 같은 질타를 받았음에도 상황이 개선되기는커녕 심화된 모양새다. 특히 IBK저축은행은 고신용자 위주 대출이 전체 대출의 과반을 넘는 상황이다.

이 같은 현상은 최근 시중은행의 대출 문턱이 높아지는 것과 무관치 않다. 시중은행의 대출 심사가 까다로워짐에 따라 저축은행으로 발길을 돌리는 차주들이 많아진 상황에 금융지주 계열 저축은행은 이런 고객 유입에 더 접근성이 좋은 조건을 갖고 있기 때문이다.

1일 금융권에 따르면 시중은행 대출이 어려워지면서 은행계 저축은행으로 우량고객이 직접 유입되고 있다. 올해 3분기 가계가 저축은행에서 빌린 돈은 역대 최대 규모로 집계되기도 했다.

한국은행이 발표한 저축은행의 영업실적을 보면 3분기 말 현재 저축은행 가계대출 잔액은 29조5913억원으로, 직전 분기보다 1조8267억원 증가했다. 이런 증가 폭은 한은이 관련 통계를 편제한 2003년 1분기 이후 가장 큰 것이다. 지난해 말 대비로는 3조5000억원(13.5%) 증가한 수치다.

한 분기에 1조원 넘게 저축은행 가계대출이 증가한 것은 2017년 1분기(+1조1000억원) 이후 3년6개월 만이다. 증가액이 역대 처음으로 1조원을 넘긴 때는 2015년 1분기(+1조239억원)였다. 1금융권의 대출이 계속해서 억눌리고 있기 때문에 그에 따른 풍선효과로 저축은행 가계대출이 늘어났다는 게 은행권의 설명이다.

문제는 저축은행의 영업이익이 개선되고 있지만, 은행계 저축은행들은 저신용자 대출에 나서기보다 손쉬운 고신용자대출에 치중하고 있다는 점이다.

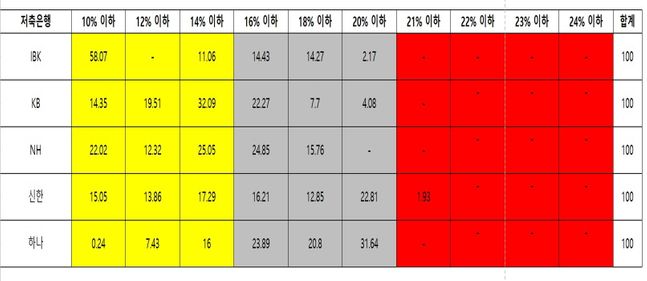

실제 저축은행중앙회가 공시한 '금리대별 가계신용대출 취급비중'을 보면 은행계 저축은행들의 대출은 10~14% 이하의 저금리에 쏠려있다. 통상적으로 저축은행들이 가장 많이 취급하는 금리구간은 16~18% 이하인 만큼 10% 이하는 저금리로 분류된다.

은행별로 살펴보면 이 같은 문제는 IBK저축은행이 가장 심각하다. 지난달 기준 IBK저축은행의 경우 취급한 가계 신용대출 중 58.07%가 10% 이하 금리에 몰려있다. 14% 이하까지 포함할 경우 비중은 69.13%로 올라간다.

저금리 대출 비중은 과반 이상을 차지하고 있지만, 저축은행들이 평균 28.1%를 차지하고 있는 20% 이하 대출 비중은 2.17%에 그치는 수준이다. 20%를 넘어갈 경우 이마저도 제로(0)로 떨어진다.

이런 행태는 은행계 저축은행에서 공통적으로 보여진다. 10% 이하 금리구간 비중은 KB저축은행의 경우 14.35%, NH농협은행 22.02%, 신한 15.05%로 나타났다. 은행계가 아닌 다른 저축은행의 이 구간 평균 비중은 2.53%다. 가장 적은 KB 조차 7배에 달하는 수준이다.

저축은행중앙회는 차주의 신용등급별 대출 비중을 공개하지 않지만, 대출금리가 낮을수록 고신용·고소득 차주일 가능성이 높다는 점을 고려한다면 이들 저축은행이 우수한 신용등급을 가진 사람들 위주로만 안전한 저금리 대출에 치중하고 있다는 것을 짐작할 수 있다.

은행계 저축은행들이 저금리, 고신용대출에 치중하는 행태는 지난해보다 심각해졌다. 지난해 11월 기준 10% 이하 금리구간 비중은 ▲IBK 0% ▲KB 7.71% ▲NH 3.07% ▲신한 8.04% 이었다.

이들 은행들은 당시 저축은행이 영업이익이 개선되고 있지만 저신용자 대출에 적극적으로 나서지 않아 서민금융기관으로서의 역할에 충실치 못 하다는 비판을 받았음에도 상황 개선보다 심화된 셈이다.

이와 관련 IBK저축은행은 "은행계 저축은행의 취급 고객군 자체가 모행의 창구나 앱을 통해 연계·소개·노출되는 구조"리며 "구조의 문제일 뿐, 저등급은 자르고 고신용자만 받으라는 식의 영업은 전혀 정책적으로 정해놓지 않고 있다"고 설명했다.

이어 "그럼에도 다른 은행계 저축은행과 비율이 차이 나는 부분은 표본 자체가 작기 때문에 단순 비율로 비교하는 것은 무의미하다"며 "등재돼있는 가계대출 비율은 신용대출로 올해 9월 출시했다. 대출 계수가 이제 막 늘어나는 시점으로 다른 은행들과는 표본 자체가 5배가량 차이가 난다"라고 덧붙였다.

ⓒ픽사베이

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,593.37 ▲ 12.57(0.49)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스