![[EBN 칼럼] 위기의 한국 디스플레이, 탈출구는 바로 여기](https://cdnimage.ebn.co.kr/news/202409/news_1726702349_1637247_c.jpeg)

- 텍스트 축소

- 확대

카드론은 내렸는데…'급전 대출'은 고금리 폭탄

- 송고 2023.04.17 11:03 | 수정 2023.04.17 11:05

- EBN 김덕호 기자 (pado@ebn.co.kr)

현금서비스 이용자 60~80%가 18~20% 금리 이용

중금리 비중은 5% 미만…대부분 16~20%대 몰려

저신용자들의 '급전 창구'인 현금서비스 금리가 지난해 하반기 이후 여전히 18~20%대에 몰린 것으로 나타났다. ⓒebn·픽사베이

카드론 금리가 하락 추세이다. 하지만 서민 '급전 대출' 창구로 이용되는 '단기대출서비스'(현금서비스) 금리는 여전히 18% 이상의 고금리가 적용되고 있다.

저신용자가 몰리며 상단이 높아진 것으로 보인다. 조달 금리는 하락 중인 상황과 맞물리면서 카드사들의 '이자장사'라는 비판을 피할 수 없게 됐다.

17일 여신금융협회 '대출상품 신용점수별 수수료율' 공시에 따르면 지난 2월말 기준 신한·삼성·KB국민·현대·롯데·우리·하나카드 등 7개 전업카드사의 카드론 평균금리(표준등급 기준)는 13.51~14.91% 수준인 것으로 나타났다.

올해 1월 말 카드론 평균금리(14.67~15.90%)와 비교하면 하단은 1.16%p, 상단은 0.99%p 낮다. 또한 카드론 금리 고점을 찍었던 지난해 12월(14.10~16.36%)과 비교하면 금리 상단이 1.45%p나 내렸다.

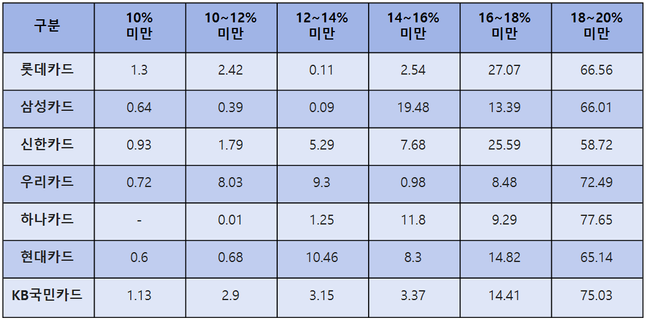

현금서비스 적용금리대별 회원분포현황ⓒ여신금융협회

반면 단기카드대출 평균금리는 여전히 높은 것으로 나타났다. 지난 2월 기준 각 카드사들이 18~20%미만의 고금리를 적용한 단기대출 비중은 전체의 58~77%에 달한다. 또한 16~20% 미만 대출 시행 비중은 전체의 80~93%에 달한다.

하나카드의 경우 금리 18~20%를 적용한 비율이 가장 높은다. 전체 차주의 77.65%가 18~20%의 금리로 대출을 받았고, 16~18%미만은 9.29% △14~16%미만 11.8% △12~14%미만 1.25% △10~12%미만 0.01% 순이다. 전체 카드론 이용자의 86.94%는 16~20%의 고금리 대출이 실행됐다.

KB국민카드 카드론 이용자 중 18~20%미만의 금리 대출자는 75.03%에 이른다. 10% 미만 금리로 대출을 받은 차주는 1.13%에 불과하고 △10~12%미만 2.90% △12~14%미만 3.15% △14~16%미만 3.37% △16~18%미만 14.41%이다. 16~20% 금리가 적용된 KB국민카드 카드론 이용자는 전체의 89.44%에 이른다.

롯데카드는 전체 차주의 93.63%가 16~20%미만 금리가 적영됐다. 카드사의 동일 금리 구간 대출 중 가장 높은 비율이다. 또한 18~20%미만 금리 대출자는 66.56%에 달한다.

이 외에도 18~20% 구간 대출 비중이 높은 카드사는 우리카드 72.49% △롯데카드 66.56% △삼성카드 66.01% △현대카드 65.14% 등이며, 신한카드(58.72%) 단 한 곳만 50%대 비중을 차지했다. 금리 범위를 16~20%로 확대하면 △롯데카드 93.63% △KB국민카드 89.44% △하나카드 86.94% △신한카드 84.31% △우리카드 80.97% △현대카드 79.96% △ 삼성카드 79.4% 순으로 고금리 비율이 높았다.

이처럼 단기 대출 서비스 금리가 높은 것은 1금융, 2금융권을 이용하지 못하는 차주들이 대거 몰린 영향이 컸다. 다만 해당 대출이 저신용자들이 '급전 창구'로 이용되고 있고, 여신전문금융회사채(여전채) 등 카드사 조달 금리가 하락하는 것을 감안하면 여전한 '이자장사'라는 비판이 나온다.

실제 금융투자협회에 따르면 올해 1월 2일 기준 여전채 금리는 연 5.536%였다. 그러나 미국 연방준비제도(Fed)가 기준금리 속도 조절에 나설 것이라는 전망이 나오고, 한은도 금리를 동결하면서 여전체 금리는 지난 11일 연 3.878%까지 떨어졌다.

카드업계 관계자는 "올해 들어 여전채 금리가 낮아졌고 채권 시장이 안정되면서 자금 조달 환경이 개선되고 있다"며 "다만 올해 1~2월 시행된 대출들의 경우 채권 시장이 불안한 상황에서 책정된 금리이고, 최근의 하락한 여전채 금리가 대출에 반영되려면 시차가 좀 필요하다"고 말했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,580.80 ▲ 5.39(0.21)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스