- 텍스트 축소

- 확대

"카드사, 설계사 키워야 전략적으로 유리하다"

- 송고 2021.03.03 06:00 | 수정 2021.03.02 20:42

- EBN 강승혁 기자 (kang0623@ebn.co.kr)

카드 모집인 9217명 '1만명선' 깨져…핀테크 플랫폼 의존 심화

디지털 채널 마케팅 비용 상승…푸시 마케팅에도 한계점 있어

"디지털 온리보다 채널-상품-마케팅 '디지털 퍼스트' 전략 필요"

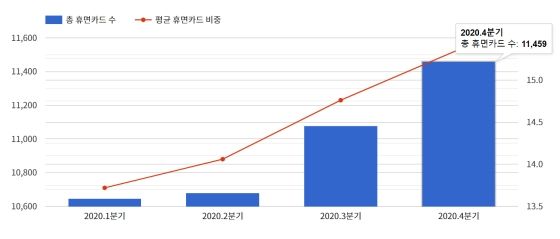

휴면 신용카드 수 추이ⓒ여신금융협회

코로나19 국면에서 카드 발급의 주채널로 온라인 플랫폼이 떠오르며 카드 모집인의 규모는 급속히 축소했다. 카드사들은 비용 효율화를 기대하지만 장기적으로 봤을 때 '디지털 온리' 전략은 경쟁력이 훼손되는 결과로 이어질 수 있다는 지적이다.

3일 업계에 따르면 지난해 말 기준 7개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나카드)의 신용카드 모집인 수는 9217명으로 집계됐다. 지난 2019년(1만1382명) 대비 2165명이 줄어든 규모다. 2017년 2만명선이 무너진 후 3년 만에 1만명선도 허물어진 셈이다.

카드사들은 토스, 삼성페이, 뱅크샐러드 등 대형 핀테크 플랫폼과 제휴해 신규고객 유치 마케팅을 벌였다. 금융감독원에 따르면 지난해 상반기 발급된 전체 신용카드 중 35%가 온라인을 통해 모집돼 전년 말(24%)보다 11%포인트 가량 급증한 것으로 나타났다.

이와 동시에 '잠자고 있는' 신용카드도 급증하는 추세다. 여신금융협회 공시를 보면 휴면 신용카드 수는 지난해 2분기 1068만장에서 같은해 4분기 1146만장으로 껑충 뛰어 평균 휴면카드 비중이 14.06%에서 15.36%가 됐다.

토스 등 온라인 채널을 통해 신용카드를 발급한 후 일정기간을 사용하면 현금 8~10만원을 준다는 문구를 쉽게 볼 수 있다. 이렇게 카드를 발급해 이득을 본 후 지속적인 사용은 하지 않는 소비자들이 늘었다는 분석이 나온다.

카드사들은 온라인 플랫폼과 제휴한 카드 발급으로 초기에는 비용절감 효과를 봤으나, 최근에는 오프라인 채널과 다르지 않을 정도로 비용이 상승했다. 카드사와 핀테크사가 현금지급 마케팅에 투입하는 비용의 분담비율은 5:5 수준에서 최근 들어 카드사가 7~8까지 떠맡고 있다. 토스는 마케팅 비용 전액을 카드사들이 부담토록 하고 있다. 핀테크 플랫폼이 '갑'이 된 경우다.

온라인 플랫폼 기업보다 카드사가 상대적으로 우위에 있는 오프라인 역량의 활용방안을 고민해야 한다는 게 전문가의 진단이다.

김진혁 마스터카드 상무는 "최근 신규 카드 고객 유치의 전장이 디지털 채널로 옮겨가면서 기존 오프라인 채널 경쟁력 강화에 많은 신경을 쓰지 못하고 있다"며 "하지만 디지털 채널 비용은 더이상 저렴하지 않으며, 디지털 채널 확대를 위한 기존 오프라인 채널의 인위적인 축소는 단기간 내 시장점유율의 하락을 초래할 것"이라고 경고했다.

그는 이어 "오프라인 채널은 혜택 구조에 대한 추가 설명이 필요한 상품을 판매하거나 프리미엄 등급의 상품을 판매할 때 효과적인 채널"이라며 "디지털 채널의 속성 상 푸시 마케팅(적극적인 판매를 밀어붙이는 방식)에 한계가 있는 반면, 강력한 푸시 마케팅이 가능한 오프라인 채널의 전략적 활용도가 높아지고 있다"고 설명했다.

따라서 은행 창구, 카드 설계사 등 전통적 대면 채널의 효율성을 증대하기 위한 디지털 도구와의 연계 방안이 조속히 마련돼야 하며, 타사 고객과 직접 소통하고 모객할 수 있는 마이데이터 사업 등을 활용한 신규 채널의 발굴을 지속 추진해야 한다는 제언이다.

나아가 소비자는 여전히 다양한 채널을 이용하기를 원하고 있고 아직 오프라인의 소비 규모가 더 크기 때문에, 카드사들이 디지털 온리의 추구보다는 기존 레거시(Legacy)를 활용해 채널-상품-마케팅 세 가지 영역에서 '디지털 퍼스트(Digital First)' 전략을 구사할 필요가 있다고 김 상무는 조언했다.

먼저 플래그십 디지털 상품군을 중심으로 앞선 디지털 경험을 제공하면서 오프라인 연계 강화 활동을 병행하되, 장기적으로는 데이터 중심의 핵심역량 재정의를 통해 소비자의 눈높이 충족과 미래 경쟁에 카드사가 대비해야 한다는 전략을 제안했다.

김 상무는 "고객이 디지털 결제에 최적화된 경험을 할 수 있도록 상품-채널-마케팅을 일시에 파괴적으로 혁신시킬 수 있는 전략이 필요하다"며 "카드사는 이러한 디지털 결제 경험을 온라인뿐만 아니라 카드사가 아직 강점을 보유한 오프라인에서도 고객이 체감할 수 있도록 준비해 소비자의 높아진 눈높이를 충족시키고 온라인 플랫폼 기업과의 본격적인 경쟁에 대비해야 한다"고 강조했다.

카드사들이 디지털 온리의 추구보다는 기존 레거시(Legacy)를 활용해 채널-상품-마케팅 세 가지 영역에서 '디지털 퍼스트(Digital First)' 전략을 구사할 필요가 있다.ⓒ픽사베이

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

시황

코스피

코스닥

환율

KOSPI 2,569.71 ▲ 8.02(0.31)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스