![[2보] “하이브리드 호조” 현대차, 1Q 매출 40.6조 ‘신기록’](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.b8bb606fd37e4108b527e0a9a1c90706_T1.jpg)

![[인터뷰] 고금리 고통이 낳은 새 출구 ‘대환대출’…두명의 ‘박 사무관’들이 해냈다](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.6d03c8a9abd34ad7981b90aa13207471_T1.jpg)

- 텍스트 축소

- 확대

전기차배터리 5년 후 공급과잉…LG vs CATL 주도권 확보전

- 송고 2020.09.28 13:46 | 수정 2020.09.28 13:54

- EBN 정민주 기자 (minju0241@ebn.co.kr)

배터리 수요 연평균 24%~30% 성장…배터리 제조 상위 6개사 증설 봇물

전 세계 전기차 4대 중 1대, LG화학 배터리 탑재…CATL, 유럽 고객사 유치

차세대 배터리 NCMA, 이르면 내년 하반기 양산…LFP 출력 개선 연구 돌입

2025년이면 전기차에 탑재되는 배터리 공급량이 수요를 훌쩍 넘어설 것으로 관측되면서 시장 주도권 쟁탈전이 한층 과열될 것이라는 전망이 나오고 있다.

한국과 중국 업체를 중심으로 유럽, 중국, 미국 등에 대규모 배터리 공장을 증설 중이지만 글로벌 전기차 판매는 경제 악화로 인해 기존 예상만큼의 고성장이 어려운 상황이 됐다.

공급 초과 전망에 따라 향후 배터리업계의 교섭력이 요구되는 만큼 관련업계에서는 현재 글로벌 시장 점유율 1, 2위를 다투는 LG화학과 CATL의 2파전으로 경쟁이 압축될 가능성이 크다고 예상하고 있다.

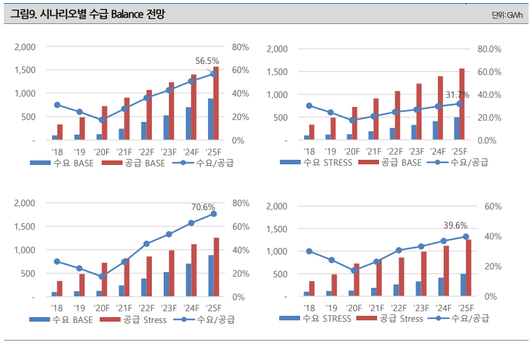

배터리 공급과 수요별 시나리오.ⓒ나이스 신용평가

◆'25년 배터리 수요 최대 885GWh…공급은 최대 1567GWh로 약 2배

나이스 신용평가는 28일 전기차 판매 호조와 둔화 등 두가지 시나리오를 통해 향후 5년간 배터리 수요를 분석한 결과를 공개했다. 승용차는 물론 버스, 각종 상용차량을 다 고려했다.

먼저 전기차 시장이 호황기에 접어들 경우 전기차 배터리 수요는 2022년에 올해의 3배에 이른다고 봤다. 이후 연평균 30%의 성장을 보여 2025년이면 현재의 8배 규모인 885GWh의 수요를 점쳤다.

반대 경우에는 전기차 배터리 수요가 2021년 51%, 2022년 40%의 증가율을 기록, 이후 24%의 연평균 성장률을 시현해 2025년이면 497GWh에 그칠 것으로 봤다. 호조인 경우보다 1.7배 쪼그라든 수치다.

배터리 공급은 지속 확대를 점쳤다. LG화학, CATL, BYD(비야디) 등 글로벌 점유율 상위 6개사가 향후 2~3년간 대규모 증설을 계획 중인 점을 근거로 제시했다. 파나소닉은 현 공급 수준을 유지한다고도 부연했다.

나이스 신용평가는 상위 6개사의 생산능력을 최대로 가정해 2025년 글로벌 배터리 공급량을 1567GWh로 예상했다. 공급사가 생산량을 조절할 경우에는 약 1300GWh일 것으로 예측했다.

제조사별로는 2025년에 LG화학이 236GWh, CATL 234GWh, 파나소닉 73GWh, BYD 119GWh, 삼성SDI와 SK이노베이션은 각각 103GWh의 공급능력을 확보할 것으로 전망했다.

전망대로라면 모든 경우의 수에서 공급이 수요를 넘어선다. 전기차배터리 수요가 절정(885GWh)에 달하고 공급은 최소 수준(약 1300GWh)으로 축소한다고 해도 415GWh의 공급분이 남아도는 것이다.

전기차배터리 수요를 최소치, 공급을 최대치로 잡으면 상황은 더 악화된다. 2025년 전체 배터리 공급능력 대비 수요는 32% 밖에 되지 않는다.

LG화학 폴란드 공장 전경

◆LG화학, 글로벌 전기차 25% 점유…CATL, 유럽 진출 가속

업계는 LG화학과 CATL의 접전 가능성을 가장 크게 보고 있다. 계약 물량에 따라 배터리 제조사들이 가동률을 조정하겠지만 현재 글로벌 고객사를 가장 많이 확보한 제조사는 풀가동이 예상되기 때문이다.

SNE리서치에 따르면 LG화학은 올해 누적기준으로 글로벌 전기차 25%에 배터리를 공급 중이다. 4대 중 1대 꼴로 LG화학 배터리 탑재 차량인 것이다. 이 기간 LG화학의 배터리 사용량은 13.4GWh로 집계됐다.

텃밭인 유럽에서는 전기차 10대 중 7대가 LG화학 배터리를 싣고 달린다. 대표 고객사는 아우디, 다임러, 르노 등으로 LG화학은 폴란드 공장 수율을 안정화해 올해 말 110GWh 생산을 앞두고 있다.

CATL은 올해 누적기준 글로벌 전기차 23.8%에 배터리를 공급했다. 점유율의 절반은 중국 내수시장에서 달성했다. 업계에 따르면 CATL은 중국 주요 로컬 자동차 업체에 모두 배터리를 납품 중이다.

최근 베이징테슬라를 업고 LG화학을 바짝 뒤쫓고 있는 CATL은 유럽 진출에도 나섰다. LG화학 고객사였던 독일 다임러그룹과 손잡은 데 이어 벤츠가 내년에 출시하는 전기차 세단 '이큐에스'에 배터리를 탑재하기로 했다.

중국 CATL.ⓒCATL 홈페이지

◆차세대 배터리 승부…NCMA의 출력 vs LFP 가격 경쟁력

승부는 차세대 배터리에서 갈릴 전망이다. 한 배터리업계 관계자는 "CATL의 기술력이 국내 배터리업계를 거의 따라잡았을 정도로 고도화됐다"며 "NCM(니켈·코발트·망간)배터리 이후가 중요하다"고 말했다.

LG화학은 NCM배터리에 A(알루미늄)를 더한 NCMA 배터리를 개발 중이다. 값싼 알루미늄을 더하는 대신 값비싼 코발트 비중은 낮춰 배터리 가격을 끌어 내린다.

NCMA 배터리는 알루미늄 소재의 단단한 특성이 더해져 안전성은 더 개선된다. 니켈 함량은 최대 90%로 확대해 출력 향상이 가능하다. LG화학은 내년 하반기 NCMA 양산을 계획 중이다.

CATL은 코발트 프리 배터리로 맞붙는다. 리튬, 인산, 철로 이루어진 LFP 배터리는 NCM 배터리보다 가격 경쟁력이 우수하고 예전에 배터리로 개발된 모델이어서 양산성도 담보된다.

다만 에너지 밀도가 현저하게 떨어진다는 단점이 있다. 때문에 CATL은 이를 보완하는 연구에 돌입한 것으로 알려졌다. 이밖에 CATL은 본사가 위치한 중국 푸젠성에 차세대 배터리 연구소 '21C랩'을 건설 중이다.

나이스 신용평가는 "기술과 원가 경쟁력을 확보한 상위권 회사 위주로 수익 확보가 가능할 것"이라며 "다만 시장 선점을 위한 투자 부담이 지속될 수 있다"고 전했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,628.62 ▼ 47.13(-1.76)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스