![[오늘(20일) 날씨] 주말은 전국 비 소식…황사·미세먼지 점차 해소](https://cdnimage.ebn.co.kr/news/news-p.v1.20240419.90f5da0b9e2c4e07aadf73ea5d89afc0_T1.jpg)

- 텍스트 축소

- 확대

한은 "전셋값 10% 하락시 3만2000가구 보증금 반환 못해"

- 송고 2019.03.19 08:59 | 수정 2019.03.19 09:00

- 문은혜 기자 (mooneh@ebn.co.kr)

후속 세입자 못구하면 임대 가구 15% 보증금 반환 어려움

임대가구 보증금 반환 능력 갈수록 약화…위험성 경고

한국은행

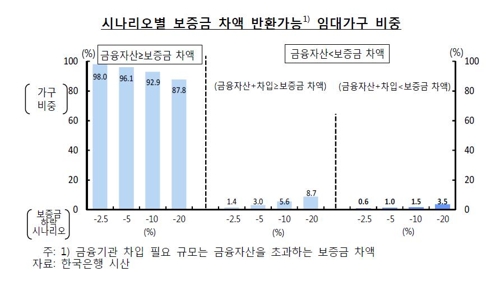

전셋값이 10% 하락하면 임대 가구(집주인)의 1.5%는 예·적금을 깨고 추가 대출을 받더라도 임차인에게 보증금을 돌려주지 못할 것이라는 분석이 나왔다.

19일 한국은행이 내놓은 '최근 전세 시장 상황 및 관련 영향 점검' 보고서에 따르면 전셋값이 10% 떨어질 경우 전체 임대 가구의 1.5%인 3만2000가구가 금융자산 처분, 금융기관 차입으로도 보증금 반환이 힘들 수 있다.

후속 세입자를 구해 전세 보증금 하락분만 임차인에게 내준다고 해도 보증금 반환에 어려움을 겪을 것이라는 얘기다.

3만2000가구 중 71.5%는 2000만원 이하가 부족할 것으로 추정됐다. 2000만∼5000만원 부족은 21.6%, 50000만원 초과 부족은 6.9%로 분석됐다.

임대 가구의 대부분인 92.9%는 전셋값이 10% 하락하더라도 금융자산 처분으로 보증금을 반환할 수 있는 것으로 나타났고, 5.6%는 금융자산 처분만으론 부족해도 금융기관 차입을 받으면 보증금을 반환할 수 있는 것으로 조사됐다.

후속 세입자를 구하지 못할 정도로 주택 시장이 경색될 경우 금융자산 처분, 금융기관 차입으로 보증금 반환에 어려움을 겪는 가구 비중이 14.8%로 상승하는 것으로 추정됐다.

59.1%는 금융자산 처분으로, 26.1%는 금융자산 처분에 금융기관 차입을 하면 보증금을 임대인에게 돌려줄 수 있는 것으로 나타났다.

다만 한은은 임대인의 재무 건전성, 임차인의 전세대출 건전성을 고려할 때 전셋값 조정에 따른 금융 시스템 리스크는 현재로서 크지 않다고 진단했다.

임대 가구 가운데 고소득(소득 상위 40%) 비중은 지난해 3월 기준으로 64.1%에 달했고 실물자산도 가구당 8억원으로 많은 편이었다.

금융자산, 실물자산을 합한 임대 가구의 총자산 대비 총부채(보증금 포함) 비율은 26.5%로 낮은 수준으로 평가받았다. 총자산보다 총부채가 많은 임대 가구는 0.6%에 그쳤다.

다만 임대 가구의 보증금 반환 능력이 약화되고 있어 위험성은 갈수록 높아지고 있다.

2012년 3월∼2018 3월 임대 가구의 보증금은 연평균 5.2% 올랐지만 금융자산은 3.2% 늘어나는 데 그쳤다. 차입이나 갭 투자로 부동산을 사들인 탓에 금융부채 실물자산은 많이 늘었지만 유동성과 관련 있는 금융자산은 크게 늘지 못한 것이다.

이에 따라 임대 가구의 금융자산 대비 보증금 비율은 꾸준히 상승해 지난해 3월 78.0%에 달했다.

특히 금융부채를 보유한 임대 가구의 경우 이 비율이 91.6%로 보증금이 금융자산에 육박하는 것으로 나타났다. 연 소득 대비 금융부채 비율은 264.6%로 일반 가구(31.8%, 183.0%)를 상회하기도 했다.

전세자금 대출에서 최근 보증사고가 늘어나며 보증기관의 대위 변제가 늘고 있는 점도 잠재 리스크로 꼽혔다.

한은은 "전셋값이 큰 폭으로 하락한 지역이나 부채 레버리지가 높은 임대 주택 등을 중심으로 보증금 반환 관련 리스크가 증대할 가능성을 배제할 수 없다"며 "이 경우 전세 매매시장 위축, 금융기관 대출 건전성 저하, 보증기관 신용리스크 증대로 전이될 가능성도 있다"고 설명했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,591.86 ▼ 42.84(-1.63)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스