![[내일(17일) 날씨] 전국 대체로 맒음…황사 영향 미세먼지 ‘나쁨’](https://cdnimage.ebn.co.kr/news/news-p.v1.20240416.c90d22192c6041cfaf1550ebc50dc3f7_T1.png)

- 텍스트 축소

- 확대

[2019 금융] 저축은행 경영 키워드 '리스크 관리'

- 송고 2019.01.04 06:00 | 수정 2019.01.04 11:44

- 강승혁 기자 (kang0623@ebn.co.kr)

SBI·KB저축은행 "대출심사 강화 및 CSS 고도화할 것"

중금리대출·기업금융 확대로 상쇄…중신용자 공략 전망

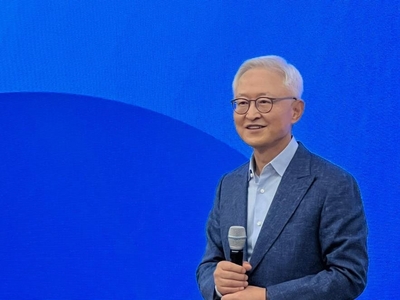

국내 1위 SBI저축은행의 올해 경영 키워드는 리스크 관리에 바탕한 '내실경영'이다.ⓒEBN

저축은행의 올해 경영기조는 "갚을 능력 있는 사람에게 대출한다"로 요약된다. 대손충당금 적립기준 강화로 높은 금리로 내준 대출일수록 더 많은 돈을 쌓아야 한다. 대출자가 돈을 잘 갚으면 더 많이 쌓은 충당금이 환입돼 이익도 커진다.

법정최고금리는 지난해 24%로 낮아진 데 이어 올해 1~2%의 추가 인하 가능성이 제기된다. 가계대출 타산성이 낮아졌다는 뜻이다. 총량규제 및 올 4월 총부채원리금상환비율(DSR) 도입에 따라 가질 수 있는 가계대출 자산도 제약을 받는다. 우량차주를 골라내는 '리스크 관리'가 올해 업계의 핵심키워드인 이유다.

4일 업계에 따르면 국내 1위 SBI저축은행의 올해 경영 키워드는 리스크 관리에 바탕한 '내실경영'이다. 임진구 SBI저축은행 대표는 지난 3일 서울 중구 롯데호텔에서 열린 '2019년 범금융 신년인사회'에서 기자와 만나 "올해 안정적으로 내실경영을 하겠다"며 "업계도, 저희도 모두 어려운 시기이기 때문에 '리스크 관리'에 힘쓸 것"이라 했다.

부실채권은 순익 저하의 주된 요인이면서 대손충당금 환입을 막는다. 지난해 9월까지 저축은행업계의 가계대출 연체율은 4.7%로 2017년 말 대비 0.3%p 상승했다. 실물경제 침체에 금리상승까지 맞물리는 상황을 고려하면 연체율 상승 가능성이 크다.

SBI저축은행은 대출 심사를 강화해 가계대출 연체율을 낮춘다는 계획이다. 이 회사는 2016년 핀테크 태스크포스팀(TFT)를 신설한 이래 신용평가시스템(CSS)을 지속 고도화하고 있다.

지주계 저축은행인 KB저축은행의 올해 경영전략도 리스크 관리가 핵심이다. 과거부터의 디폴트(채무 불이행)된 대출을 분석해 유형을 세분화하고 이를 데이터화해 신용평가시스템을 강화한다는 방침이다.

신홍섭 KB저축은행 대표이사는 기자와 만난 자리에서 "대손충당금 전입비율이 높아지고 최고금리가 떨어진 만큼 건전성이 중요해졌다"며 "리테일(소매금융) 부문에서 CSS를 정교하게 구성해 디폴트를 많이 줄여나갈 것"이라고 설명했다.

웰컴저축은행은 올해 선보인 통합 모바일플랫폼 '웰컴디지털뱅크'를 확대하는 한편 대출심사 강화에 집중한다. 머신러닝(기계학습)에 기반한 데이터 분석기술을 CSS에 도입해 고객의 상환능력을 평가하고 있다. OK저축은행은 신용대출 심사에 한해서만 적용했던 머신러닝 기법을 지난해들어 전체 가계대출로 확대했다.

이 같은 여신심사 강화로 저축은행 신규대출 규모 감소 또한 불가피하다. 저축은행도 예금을 받아 대출을 실행해 예대마진을 먹고 사는 은행인 만큼 이를 메꿀 새로운 대출영업처가 필요하다. 저축은행의 선택지는 DSR·총량규제에서 자유로운 중금리대출과 기업금융이다.

SBI저축은행은 기업금융 비중을 지속적으로 강화한다는 전략이다. SBI저축은행의 기업여신은 지난해 9월 3조2545억원으로 1년 전 같은 기간보다 21.1% 급증했다. 전체 여신 중 56.6%를 기업에 내준 셈. 회사는 최근 호남·중부권의 기업금융 수요를 파악하기 위한 태스크포스를 구성하기도 했다.

신한저축은행은 현재 1조원 수준인 중금리 대출 공급 규모를 2020년 1조5000억원까지 확대할 계획이다. 연 12~13%대를 주력 상품으로 내세운다. 신한은행에서 대출이 거절된 고객을 위한 허그론, 참신한 대출 등 자체 중금리 상품 포트폴리오를 강화한다는 방침이다.

중금리대출 확대에 따라 올해 저축은행들은 중신용자 위주의 영업이 더욱 심화될 전망이다. 저축은행 중신용자 비중은 2016년 12월 60.4%에서 2017년 6월 61.8%, 2017년 12월 63.4%, 2018년 4월 65.3%로 상승했다.

이에 따라 제도권 금융에서 밀려난 저신용자를 어떻게 안을지가 올해 정부의 '포용적 금융' 성과를 결정짓는 가늠자가 될 것이라는 분석이다. 금융감독원에 따르면 지난해 상반기 저축은행의 저신용자 신규대출자는 7만여명으로 전년 동기 대비 1만8000여명(20.5%) 줄었다.

정부·여당은 올해부터 신용등급 최하위 계층(8~10등급)에게 연 10%대 후반의 금리를 적용하는 긴급 생계·대환자금 대출을 신설하고 연간 1조원씩을 공급하기로 했다. 이 재원이 되는 출연금 대상기관을 정부는 기존 저축은행과 상호금융에서 은행 등 전 금융권으로 확대했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

시황

코스피

코스닥

환율

KOSPI 2,609.63 ▼ 60.8(-2.28)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스