- 텍스트 축소

- 확대

가계부채 약한고리, 자영업자 연체율 상승…대책은

- 송고 2018.12.06 16:53 | 수정 2018.12.06 16:49

- 이윤형 기자 (ybro@ebn.co.kr)

가계부채 연체율 관리 위해, 월상환액 고정 모기지론 도입 주문

금리인상 이후 대부업·저축은행 연체율 각각 0.9%, 0.3% 올라

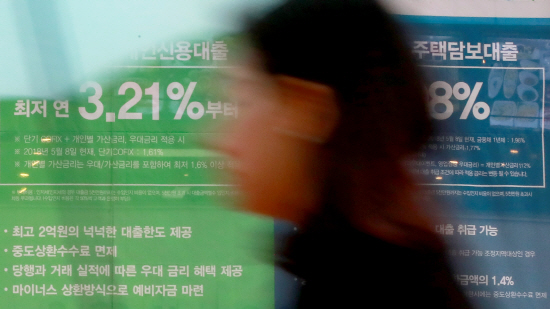

금리 상승기에 가계부채 질 하락을 유도 할 수 있는 가계부채 연체율 상승 문제를 해결하기 위해 '월상환액 고정 모기지론' 도입 등 맞춤형 대책이 필요하다는 주장이 제기됐다.ⓒ연합

금리 상승기에 가계부채 질 하락을 유도 할 수 있는 가계부채 연체율 상승 문제를 해결하기 위해 '월상환액 고정 모기지론' 도입 등 맞춤형 대책이 필요하다는 주장이 제기됐다.

6일 김병욱 더불어민주당 의원은 당 정책조정회의에서 금리인상 이후 가계부채 연체율 관리의 필요성에 대해 지적하면서 특별관리가 필요하다고 주장했다.

"지난 3분기부터 제2금융권 연체율이 상승하고 있는 만큼 금리인상 이 후 가계부채 질 하락에 대해 경각심을 갖고 대책을 준비해야 한다"며 금융당국의 대책을 주문했다.

월상환액 고정 모기지론은 금리 변동에도 월상환액을 일정하게 유지하고 변동으로 발생한 잔여원금을 만기에 일시정산하는 제도다.

김 의원은 "한은에 따르면 대출금리 1% 오를 때 고위험가구수 4만 이상 가구로 증가하고 이들 부채 15조6000억에 달한다"고 가계부실의 위험성을 지적했다.

국회예산정책처도 같은 조건 아래 자영업자의 부담금액은 총 5조9000억원, 1인당 360만원의 이자 부담이 추가로 생길 수 있다고 알린 바 있다.

가장 문제는 은행과 제2금융권 등 3개 이상 금융사에서 대출받은 다중채무자, 자영업자 대출이라는 게 김 의원의 생각이다.

그는 "이번 금리인상 전 3분기 가계대출 통계 보면 작년 말 대비 은행권은 0.03% 연체율 상승했으나 대부업체 0.9% 저축은행 0.3% 등 제2금융권의 가계부채 연체율 상승은 심상치 않은 조짐을 보인다"며 가계부채 질 하락의 위험성에 대해 지적했다.

그러면서 "제2금융권 가계부채 연체율 상승과 같은 가계부채의 질 악화는 특별하게 관리해야 할 부분으로 매달 대출금리 변동에도 월상환액을 일정하게 유지하고, 잔여원금은 만기에 일시정산하는 '월상환액 고정 모기지론'과 같은 당국 수준의 맞춤형 대책이 도입 돼야한다"고 강조했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,591.86 ▼ 42.84(-1.63)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스