- 텍스트 축소

- 확대

자기부담금 빼면 '무의미'한 스마트폰 보험

- 송고 2018.11.05 13:52 | 수정 2018.11.05 13:48

- 강승혁 기자 (kang0623@ebn.co.kr)

최소 3만원~업체·기종별 20~30% 부담금 내면 손에 쥐는 돈 '실낱 수준'

서병호 연구위원 "젊은 층 최초 가입하는 휴대폰 보험, 공정성 확보돼야"

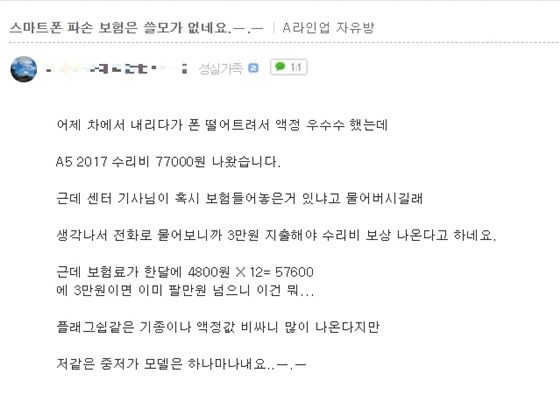

스마트폰 보험 관련 불만을 호소하는 소비자ⓒ네이버 카페 캡처

#스마트폰 내 충전 연결 단자로 수 만원의 수리비를 청구 받은 A씨. 난처하던 차에 스마트폰을 구매했을 때 함께 들어놓은 단말기 보험이 떠올랐다. 보험금을 청구받기 위해 문의 전화를 하자 "보험금은 발생된 수리비에서 20%, 또는 최소부담금 3만원을 제외한 금액이 발생할 예정입니다."라는 답변을 받았다.

스마트폰이 분실·파손됐을 때 보험금을 지급받을 수 있는 단말기 보험이 자기부담금을 떼고 나면 무용지물이라는 평가를 받고 있다. 5일 업계에 따르면 스마트폰 보험 가입자들은 주요 불만 사항으로 '과도한 자기부담금'을 꼽고 있다.

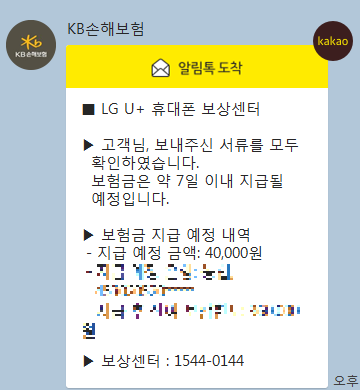

소비자 사례 중 하나를 보면 LG유플러스와 KB손해보험의 제휴 단말기 보험에 가입한 고객이 스마트폰 파손으로 발생한 수리비 7만원에서 받은 보험금은 4만원. SK텔레콤 한 고객은 수리비로 4만6000원을 내고 보험사로부터 받은 보험금은 1만6000원에 그친다. 보험금 수령액이 낸 자기부담금과 비슷하거나 적어 '무의미한 수준'이라는 반응이 나온다.

각종 인터넷 커뮤니티 등지에는 "분실보험 있어도 자기부담금이 빡세다. 해외여행 중 1월에 갓 개통한 아이폰8플러스를 소매치기 당해 퍼펙트 s 보험 처리를 해도 자기부담금이 51만6000원이나 나왔다"(뽐뿌 게시판, ID 윤**), "스마트폰 파손 보험은 쓸모가 없다. A5 2017 수리비 7만7000원이 나왔는데 3만원 지출해야 수리비 보상이 나온다고 한다"(네이버 카페, ID trip****) 불만을 토로하는 게시물이 올해 들어서도 지속 게시되고 있다.

LG유플러스와 KB손해보험의 제휴 단말기 보험에 가입한 한 고객이 스마트폰 파손으로 발생한 수리비 7만원에서 받은 보험금은 4만원.ⓒEBN

최소 3만원 또는 정률제로 운영되는 자기부담금의 비율은 30% 내외다. 프리미엄급 단말기 보험인 △T All케어 프리미엄(아이폰·월 8900원) △KT 폰 안심케어3 플래티넘(아이폰·월 7000원) △I폰 분실 파손보상 140(월 6800원)의 자기부담금 비율은 손해액의 35%로 기존 아이폰 보험상품(30%)보다 5%p 높다.

안드로이드폰 가입자들을 대상으로 하는 △KT 폰 안심케어3 플래티넘(안드로이드·월 6000원) △분실 파손보상 120(안드로이드·월 5800원)도 각각 25%로 기존 상품(20%) 대비 5%p 높은 자기부담금 비율을 책정했다. SK텔레콤 ‘T All케어 프리미엄(안드로이드·월 7600원)’의 자기부담금은 30%에 이른다.

자기부담금 제도는 애초 렌트카에만 적용되던 제도였으나 일반 자동차보험을 비롯해 단말기 보험까지 도입되고 있다. 이 제도를 둔 이유는 소액까지 보상을 해줄 경우 보상업무의 건수가 많아지므로, 사소한 사고는 본인 부담으로 직접 수리하도록 해 보험처리 건수를 줄여 보험업무의 효율성을 도모하고자 한 것이다.

그러나 스마트폰의 경우 자동차와 비교하면 단가 자체가 달라 소액수리-소액보상이 발생할 수밖에 없는 구조라는 지적이 제기된다. 양자 간의 효율극대화라는 자기부담금제의 본 목적이 아닌 통신사와 보험사가 일방적인 이득을 취하고 있다는 비판이다.

금융감독원에 따르면 단말기 보험 가입자 수는 2013년 501만명에서 2014년 613만명, 2015년 774만명으로 지속 증가하고 있다. 3~6000원대의 단말기 보험은 연간으로 환산하면 수만원대로, 50만원대 중급 스마트폰의 10%대에 달한다. 수백만명이 가입한 상품으로 상당한 수익을 안겨다 주는 셈.

보험사들은 단말기 보험 손해율(보험 가입고객에게 받은 보험료 대비 지급한 보험금의 비율)이 100%를 웃돌며 손해가 커지자, 보상한도를 줄이고 동시에 자기부담금을 늘렸다. 이에 따라 올해 2월 말 단말기 보험의 손해율은 업체에 따라 최저 70%까지 내려간 것으로 금융연구원은 분석했다.

오히려 과다한 자기부담금으로 인해 분실보험으로 보상받는 것이 새 휴대폰을 할인받아 구매하는 것보다 불리한 경우가 발생하기도 한다. 이 경우 휴대폰 보험은 사실상 피보험이익을 상실하게 된다.

소비자 불만이 지속 제기되는 현재 상황은 2013년 한국소비자원이 '휴대폰 보험 관련 피해 상세 현황 조사'를 했을 당시 휴대폰 분실 관련 자기부담금에 따른 피해가 21.95%로 가장 높았었던 실정에서 눈에 띄는 변화가 없다는 지적이다.

서병호 금융연구원 선임연구위원은 "휴대폰 보험은 이용자 수가 많은 데다 젊은 고객의 경우 생애 최초로 가입하는 보험으로서 보험업 전반에 대한 인식을 결정할 수도 있는 중요한 상품"이라며 "상품구조, 판매과정, 보상과정, 민원처리 등 제반사항의 공정성과 적정성이 확보돼야 한다"고 강조했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

시황

코스피

코스닥

환율

KOSPI 2,593.27 ▼ 56.51(-2.13)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스