![[인터뷰] 고금리 고통이 낳은 새 출구 ‘대환대출’…두명의 ‘박 사무관’들이 해냈다](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.6d03c8a9abd34ad7981b90aa13207471_T1.jpg)

![[특징주] 삐아, 스팩 합병 상장 첫날 13%대↑](https://cdnimage.ebn.co.kr/news/news-p.v1.20240202.3019e6311039467197c5797c2028aa74_T1.jpg)

- 텍스트 축소

- 확대

보험료 연체·부활, 모르면 '원금 날린다'

- 송고 2018.06.12 11:22 | 수정 2018.06.12 11:25

- 강승혁 기자 (kang0623@ebn.co.kr)

보험사, 보험 부활시 면책·감액기간 새로 적용...이 기간내 치료땐 보험금 못 받아

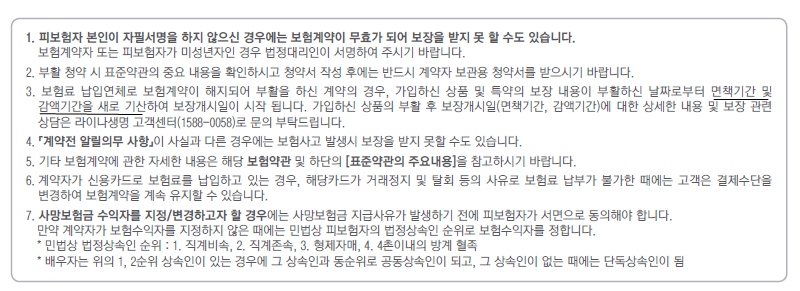

라이나생명의 'THE 활기찬 인생 보험계약 부활 청약서' 내용 발췌. "보험료 납입연체로 보험계약이 해지돼 부활을 한 계약의 경우, 가입하신 상품 및 특약의 보장 내용이 부활한 날짜로부터 면책기간 및 감액기간을 새로 기산해 보장개시일이 시작된다"고 적시돼 있다.ⓒEBN

#A씨는 2003년 1월 ING생명의 종신보험에 가입하면서 보험료를 자동이체 방식으로 납부해왔다. 2011년 9월~10월분의 보험료가 예금잔고 부족으로 인출되지 않았다. 그 후 박씨는 통장정리를 하다가 계약이 실효(失效, 효력을 잃음)된 것을 알고 소송을 냈다. 서울중앙지법 제46민사부는 A씨가 "보험계약이 여전히 유효하다"며 ING생명보험을 상대로 낸 보험계약유효확인 청구 소송에서 원고승소 판결했다.

A씨가 가입한 보험계약의 약관은 납부일인 매월 20일에 보험료를 내지 못하면 다음 달 말일까지가 납입최고기간으로 정해지고, 그때까지 보험료를 내지 않으면 기간이 끝난 익일 해지되는 것으로 기재돼 있었다. 서울중앙지법 제46민사부는 "계약을 해지하는 경우 보험계약자에 대한 '상당한 기간'을 정한 납입최고를 전제로 하지 않고 있어 이 약관은 상법 규정에 위배돼 무효"라고 밝혔다.

보험가입자가 법률지식이 부족해 곤란을 겪는 사례가 적지 않다. 통상 두 달 이상 보험료를 미납하면 보험사는 연체를 이유로 계약을 해지한다. 다행히 연체된 보험료를 납부해 실효된 보험을 부활(효력회복)시킨 후에도, 소비자가 '당하는' 일은 발생한다.

#B씨는 지난 2013년 2월 우체국 소속 보험설계사를 통해 임플란트가 보장되는 '우체국치아보험(갱신형)'을 가입했다. 2015년 6월 임플란트가 필요해진 김 씨는 해당 보험이 연체로 실효됐다는 사실을 뒤늦게 알고 부활을 위해 우체국을 찾았다. 우체국 담당 직원에게 부활시 곧바로 보장 가능하다는 안내를 받고 치료를 받았지만 보험약관 상 '계약이 실효됐다가 부활하면 면책기간이 다시 처음부터 적용된다'는 이유로 지급을 거절당했다.

보험사들은 보험 부활시 면책기간 및 감액기간을 새로 적용해 해당 기간 동안 치료시 보험금 보장 못 받게 된다.ⓒ게이티 이미지뱅크

12일 업계에 따르면 상당수 보험사들은 보험 부활시 면책기간 및 감액기간을 새로 적용해 보장개시일이 시작된다고 알리고 있다.

라이나생명의 'THE 활기찬 인생 보험계약 부활 청약서' 내용을 보면 "보험료 납입연체로 보험계약이 해지돼 부활을 한 계약의 경우, 가입하신 상품 및 특약의 보장 내용이 부활한 날짜로부터 면책기간 및 감액기간을 새로 기산해 보장개시일이 시작된다"고 적시돼 있다.

암보험 같은 질병·상해보험 등의 경우 부활된 시점을 기준으로 90일의 보장개시일이 지나야 보장이 가능하다. 가입자가 암의 전조증상을 숨기고 가입하는 역선택을 막기 위함이다. 90일 내에는 보험에 가입돼 있어도 보장을 받을 수 없는 셈이다.

소비자들이 주로 이용하는 치아보험도 크라운 등 보존치료의 면책기간은 90일에서 180일, 틀니나 브릿지, 임플란트 등 보철치료는 180일에서 1년으로 길다. 면책 기간이 끝나더라도 치료비의 50%만 보장해주는 감액 기간이 1년에서 2년간 뒤따른다.

그러나 국내 보험소비자들의 경우 면책기간 개념 이전에 보험부활 가능여부 자체에 대해 인식도가 낮은 것으로 지적되고 있다. 보험연구원의 '2014년 보험소비자 설문조사'를 보면, 해지된 보험계약을 본래대로 부활시킬 수 있다는 사실에 대한 인지도가 42.3%으로 타 설문항목과 비교해 최저치를 나타냈다.

따라서 보험금 미지급과 계약 해지 등 불이익을 당하지 않으려면 보험료 연체와 관련한 정확한 지식을 숙지하는 것이 중요하다는 게 전문가들의 조언이다.

우선 계속보험료 미납시 보험료 연체로 계약이 실효될 수 있다는 점이다. 보험계약이 해지되면 보험사고가 나도 보험금을 받을 수 없다. 새로운 보험 계약으로 가입하는 경우에는 보험료가 인상되는 등 불이익이 생길 수 있다.

보험회사는 보험계약 실효 안내 없이 임의로 계약을 해지할 수 없다. 보험료가 연체된 경우 보험회사는 계약자에게 보험료 연체사실 및 계약이 실효 된다는 내용을 상당한 기간을 정해 서면 또는 전화 등으로 알려줘야 한다.

보험계약이 해지되더라도 2년 내에는 부활을 청구할 수 있다. 보험료 연체로 보험계약이 해지됐으나 해약환급금을 받지 않은 경우에는 해지된 날부터 통상 2년 내에 계약의 부활을 청구 가능하다.

생계고로 보험금 납입이 어려울 경우, 보험계약 유지를 위해 '감액완납제도'와 '보험료 자동대출납입제도'를 활용할 수 있다.

감액완납제도란 기존의 보험기간과 보험금 지급 조건은 바꾸지 않으면서 보장금액만 낮춰 보험료를 감액하는 제도다. 보험료 자동대출납입제도는 해약환급금 범위에서 대출을 받아 보험료를 대신 내는 방식이다. 매월 보험료만큼 보험계약 대출이 이뤄지면서 보험료가 자동 납입된다.

연체로 보험계약이 해지됐더라도 환급금은 남을 수 있다. 그러나 이를 찾아가지 않을 경우 '휴면보험금'으로 남는다. 지난해 6월 우체국 휴면보험금은 9만9000건에 173억원으로 집계됐다. 찾아가지 않는다면 고스란히 원금을 날린 셈이다.

업계 한 관계자는 "보험료 연체로 계약이 해지되는 일이 없도록 평소 보험료의 정기적 납입에 주의를 기울여야 한다"며 "보험료를 자동이체 시키는 경우가 많은데 잔액부족 등으로 미납되지 않도록 매월 한번은 보험료가 정상적으로 인출됐는지 통장을 확인해보는 습관이 필요하다"고 당부했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,628.63 ▼ 47.12(-1.76)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스