![[내일(17일) 날씨] 전국 대체로 맒음…황사 영향 미세먼지 ‘나쁨’](https://cdnimage.ebn.co.kr/news/news-p.v1.20240416.c90d22192c6041cfaf1550ebc50dc3f7_T1.png)

- 텍스트 축소

- 확대

[애드버토리얼] 건강한 삶·노후의 꿈…생애주기별 필요한 보험은?

- 송고 2018.03.30 15:19 | 수정 2018.03.30 15:19

- PR

20~30대, 질병·연금보험으로 노후생활 준비 및 건강관리 시작

40~50대, 종신보험으로 소득상실에 대비하고 치매 준비도 필요

60대이후 노후보장성보험으로 부족한 노후의료비 보장 대비해야

2018년 우리나라는 이미 고령사회로 접어들었고, 100세 시대는 현실로 다가왔다. 하지만 세계 최고수준의 노후빈곤과 의료비의 증가는 100세 시대가 단순히 축복만은 아님을 예고한다.

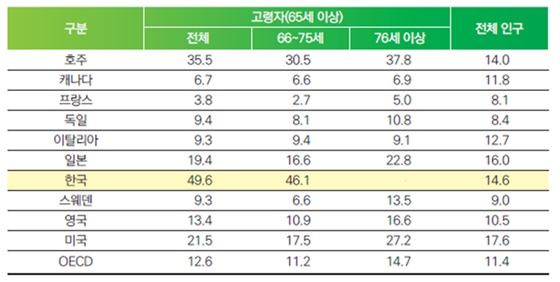

우리나라 노후빈곤율은 49.6%(2013년)로 세계에서 가장 높은 수준이며, 지속적으로 증가하는 추세에 있다.

일반적으로 노후에 질병이나 부상없이 사는 건강수명이 73.6세, 평균수명이 83.1세로 둘 사이에 9.5년의 차이가 발생하는 것으로 나타났다. 이는 사망직전 약 10년간 각종 질병과 부상으로 인한 집중적인 유병생활이 필요하다는 것을 의미한다.

100세시대 건강한 삶과 행복한 노후를 위해서는 각각 생애주기에 따라 발생할 수 있는 위험에 대비하기 위해 연령대별 생명보험상품을 살펴볼 필요가 있다.

국가별 노후빈곤율 비교(2012)ⓒ보험연구원

◆태아, 유소년(0~19세) [태아특약, 어린이보험]

태아를 포함한 유소년기에는 연령별로 발생하기 쉬운 질병과 골절, 화상 및 각종 상해위험에 대비하기 위한 태아특약과 어린이 보험이 필요하다.

생명보험의 특약형태로 가입가능한 태아특약은 태아에게 발생할 수 있는 저체중·선천이상과 같은 장애 및 질병을 보장하는 특약상품으로 선천이상 수술비용, 저체중아 육아비용, 신생아 입원/통원비용 등을 집중 담보한다.

어린이보험은 어린이에게 발병하기 쉬운 질병, 골절, 화상 등을 집중 보장한다.

최근 어린이보험은 성인이 된 이후에도 암, CI(Critical Illness, 치명적 질병) 등 성인질환까지 보장이 가능하고, 컴퓨터관련 질환, 아토피, 교통사고, 유괴납치 등 새롭게 증가하고 있는 위험까지 폭넓게 보장한다.

또한 어린이 건강상담, 간호사 방문 등 건강관리 서비스를 제공하고, 입학시점에는 중도축하금을, 부모 유고시에는 학자금을 지원한다.

◆20대~30대 [건강보험 / 연금보험]

20~30대는 경제적으로 독립을 모색하며 미래에 발생할 수 있는 질병 보장과 노후준비를 시작하는 최적의 나이로, 건강보험과 연금보험이 필요하다.

특히 최근 발병률과 재발률이 높아지고 있는 암에 대한 대비가 중요하다. 암보험은 암 발생 시 진단비를 중심으로 상품에 따라 입원비, 수술비, 방사선치료비 등 암에 대한 치료자금을 보장하는 상품이다.

최근 생명보험업계에서는 증가된 암 발병률과 생존율에 따라 소비자들에게 실질적으로 도움이 될 수 있는 상품들을 잇달아 출시하고 있다.

20~30대가 노후생활 준비를 위해 가입할 수 있는 상품에는 크게 연금저축보험과 변액보험이 있다.

연금저축보험은 5년 이상 납입하고 만 55세 이후부터 연금을 받을 수 있는 저축보험 상품으로 공시이율에 따라 수익률이 결정된다. 또한 연금저축보험은 노후보장기능 때문에 세제혜택이 부여된 정책성 금융상품으로, 연간 400만원 한도 내에서 13.2%의 세액공제를 받을 수 있다.

변액보험은 납입한 보험료를 펀드에 투자하고, 운용실적에 따라 수익률이 결정되는 대표적인 저금리, 인플레이션 대응 상품이다. 일반 금융투자상품과 달리 보험료 납입기간 중 보험을 계속유지 할 경우 원금보전이 가능하다는 특징이 있다.

◆40대~50대 [종신보험 / 치매·간병보험]

40대~50대에는 남성의 사망확률이 급격히 증가함에 따라 가장의 소득상실 위험에 대비해야 한다. 국내 40대, 50대 남성의 사망확률은 30대에 비해 각각 2.8배, 6.4배 높은 것으로 나타난다.

종신보험은 피보험자가 사망할 때까지를 보험기간으로 하여 피보험자가 사망한 후 유족들에게 보험금이 지급되는 보험상품이다.

사망과 더불어 40~50대에는 치매에 대한 준비도 필요하다. 국내외적으로 최근 인구고령화와 더불어 치매발병률이 크게 증가하고 있고 사회적 관심과 경각심도 높아지고 있다.

국내 노인인구의 치매유병률은 2012년 9.18%, 2016년 9.99%, 2020년 10.39% 그리고 2050년에는 15.06%에 이를 것으로 예상되는 등 가파른 증가 추세에 있어 철저한 준비가 필요하다는 제언이다.

치매·간병보험은 진료비, 요양비용 등 치매로 인해 발생하는 각종 비용을 보장하는 보험으로, 최근 중증치매 뿐 아니라 경증치매까지 보장범위를 확대해 소비자에게 실질적인 도움을 주고있다.

◆60대 이상 (노후보장성 보험)

과거에 60대 이상 고연령자 또는 유병자들은 보험가입이 어려웠지만 최근에는 나이가 많아도, 고혈압/당뇨처렴 질병이 있어도 가입 가능한 다양한 보험상품들이 출시·판매되고 있다.

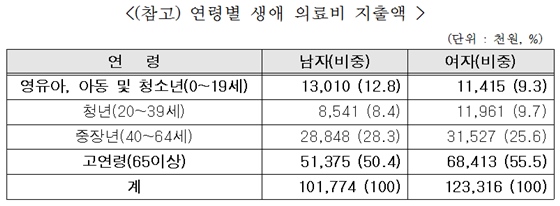

국내 생애의료비의 50%이상은 60대이상 연령에서 발생한다.

ⓒ한국보건산업진흥원

60대 이상 연령에서 의료비에 대한 적절한 대비가 부족할 경우 개인의 노후 빈곤층으로의 전락은 물론 가족의 경제적 안정까지 위협할 수 있다. 비록 20~30대, 40~50대에서 노후 의료비에 대한 충분한 대비를 못한 경우에도 노후보장성 보험을 통해서라도 노후 의료비 부담을 줄일 필요가 있다.

노후보장성 보험은 건강보험, 암보험, 실버보험, LTC(장기간병)보험 등 고연령자와 유병자도 가입 가능한 보장성보험으로 각종 질병·상해의 진단비와 입원·수술 등 치료비를 보장한다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

시황

코스피

코스닥

환율

KOSPI 2,609.63 ▼ 60.8(-2.28)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스