![[주말 OTT] 쿠팡플레이, ‘킬러 콘텐츠’ 승부수…웨이브 “1인당 평균 사용시간 1위”](https://cdnimage.ebn.co.kr/news/202404/news_1713477508_1620029_c.jpg)

- 텍스트 축소

- 확대

저축은행 순익 2% 뒷걸음..대손충당금 적립 늘고 건전성지표는 개선

- 송고 2017.08.17 08:19 | 수정 2017.08.17 08:19

- 이나리 기자 (nallee87@ebn.co.kr)

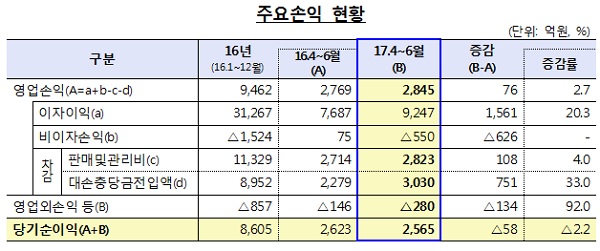

2분기 당기순이익 2845억원…총자산 규모 55조원, 전년대비 5% 증가

올해 2분기 저축은행들의 당기순이익이 전년대비 소폭 감소했다. 자산과 자기자본은 늘었지만 비이자손실 발생 및 금리가 20%이상인 고위험채권에 대한 대손충당금 적립액 증가했기 때문이다.

17일 금융감독원에 따르면 79개 저축은행의 총자산은 지난 6월 말 기준으로 55조 원, 자기자본은 6조2000억원으로 잠정 집계됐다.

지난해 말보다 총자산은 2조7000억 원(5.1%), 자기자본은 5000억 원(8.8%) 많아졌다.

총자산 증가는 대출금이 3조8000억 원(8.7%) 늘어난 영향이 컸다.

대출을 비롯한 총여신의 연체율은 5.2%로 지난해 말보다 0.6%포인트 하락했다. 고정이하여신비율도 6.0%로 지난해 말보다 1.1%포인트 낮아졌다.

이처럼 자산 건전성이 좋아진 것은 가계대출 연체율이 4.5%로 1.0%포인트 하락하고, 기업대출 연체율도 5.8%로 0.3%포인트 하락한 결과다.

대손충당금 적립률(필요 적립액 대비 실제 적립액)은 108.7%로 0.5%포인트 상승했다. 모든 저축은행이 100%를 웃돌았다.

저축은행들의 국제결제은행(BIS) 기준 자기자본비율은 14.28%로 0.33%포인트 상승하면서 자본 적정성 측면에서도 개선됐다.

금융감독원.

그러나 올해 2분기(4∼6월) 순이익은 2565억 원으로 지난해 2분기보다 58억 원(2.2%) 줄었다.

순이익의 소폭 감소는 충당금 적립 부담이 커진 영향이다.

대손충당금 전입액이 751억원 늘어난데다 비이자손익이 적자로 돌아서는 등 손실분이 이자이익 증가분 1561억원을 다소 웃돌았다.

금융위원회는 내년부터 적용할 예정이던 고위험 대출(금리 20% 이상인 대출)에 대한 추가 충당금 적립을 올해 6월 말로 앞당겼다. 추가 충당금 적립률도 20%에서 50%로 높였다.

금감원 관계자는 "법정 최고금리 인하가 추진되고 은행권 수준으로 강화된 충당금 적립률이 단계적으로 시행되면서 수익성과 자본 적정성이 나빠지는 저축은행은 모니터링을 강화하겠다"고 말했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,634.70 ▲ 50.52(1.95)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스