![[인터뷰] 고금리 고통이 낳은 새 출구 ‘대환대출’…두명의 ‘박 사무관’들이 해냈다](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.6d03c8a9abd34ad7981b90aa13207471_T1.jpg)

![[2보] “하이브리드 호조” 현대차, 1Q 매출 40.6조 ‘신기록’](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.b8bb606fd37e4108b527e0a9a1c90706_T1.jpg)

- 텍스트 축소

- 확대

"이사하면 보험사에 바로 알려야"‥금감원 소개 '일상생활배상책임보험 활용법'

- 송고 2017.08.02 12:00 | 수정 2017.08.02 11:44

- 이나리 기자 (nallee87@ebn.co.kr)

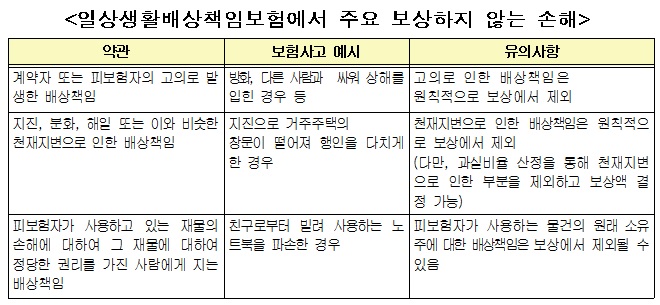

일배책보험 중복가입해도 실제 손해배상금만 보장

고의·천재지변으로 인한 피해는 보장 안해

#. 주부 A씨는 지난 2012년 일상생활배상책임보험(일배책)에 가입한 후 2016년에 이사했으나 이 사실을 별도로 보험사에 알리지 않았다. 이후 2017년에 보일러 누수로 아랫집의 벽지를 배상해주고 도배비용을 보험사에 청구했으나, 일상생활배상책임보험은 보험증권에 기재된 주택의 소유·사용·관리 중 발생한 배상책임만을 보상한다는 사실을 알고 이사 사실을 보험증권에 반영하지 않은 것을 후회했다.

이는 주변에서 어렵지 않게 들을 수 있는 일배책보험 활용 실패 사례다. 일배책 보험의 경우 보험증권에 기재된 주택의 소유·사용·관리 중에 발생한 배상책임을 보상하기 때문에, 이사를 한 경우 보험회사에 별도의 통지를 하지 않으면 나중에 보상을 못 받을 수도 있다. 때문에 이사 후에는 반드시 보험사에 이사사실을 알리고 보험증권에 기재된 주택을 변경해야 한다.

금융감독원은 2일 내놓은 '금융꿀팁 200선 (일상생활배상책임보험 잘 활용하기)' 자료에서 이같은 일배책보험 잘 활용하기 등 핵심 유의사항을 안내했다.

우선 일배책보험은 피보험자(가해자)가 타인(피해자)에게 인명·재산상의 피해를 입힘으로써 발생한 법률상 배상책임에 따른 손해를 보상하는 보험이다.

피보험자의 범위에 따라 크게 일배책보험, 가족일배책보험, 자녀일배책보험으로 나눌 수 있다. 비교적 적은 보험료(통상 월1000원 이하)로 일상생활 중 발생할 수 있는 다양한 배상책임을 보장받을 수 있기 때문에 잘 활용하면 유익하다. 주로 손해보험사의 상해보험, 주택화재보험, 어린이보험 등에 특약 형태로 판매되고 있다.

첫째, 중복가입하더라도 실제 손해배상금 내에서만 보상이 가능하다.

일배책은 가입자가 실제 부담한 손해배상금만을 보장하는 상품이다. 두 개 이상의 일상생활 배상책임이 가입해도 실제 부담한 손해배상금을 초과해 보장받을 수 없다.

만약 가입자가 두 개의 일배책보험에 가입한 경우에는 실제 부담한 손해배상금 내에서 두 보험사가 보험금을 나누어 지급(비례분담)한다.

둘째, 고의나 천재지변으로 발생한 배상책임은 보장하지 않는다.

일상생활배상책임보험은 자녀가 놀다가 친구를 다치게 한 경우, 기르던 애완견이 남을 다치게 한 경우 등 보장대상이 다양하지만 고의나 천재지변으로 발생한 배상책임은 보장하지 않는다.

또한 회사나 상품마다 보장범위가 다르기 때문에 약관내용을 충분히 살펴본 후 가입하여야 나중에 보험금 청구 시 불필요한 분쟁을 줄일 수 있다.

(자료:금융감독원)

셋째, 주택은 피보험자가 주거용으로 사용하는 경우만 보장한다.

보험가입자가 일배책보험을 통해 다수 보상받는 사례는 주택 관리 소홀에 따른 배상책임이다. 그러나 동 보험에서 보장해 주는 주택은 원칙적으로 피보험자가 주거용으로 사용하는 주택에 한한다.

피보험자 본인이 거주하는 주택의 누수로 인하여 아래층에 피해를 입힌 경우에는 보상을 받을 수 있지만, 비록 피보험자 소유의 주택이라 하더라도 임대한 경우에는 누수로 인한 배상책임에 대해 보상받을 수 없다.

마지막으로 일배책보험 가입여부는 '파인'에서 확인 가능하다.

이 상품은 단독으로 가입하기 보다는 손보사에서 판매하는 상해보험에 특약형식으로 가입하는 경우가 일반적이다. 때문에 자신이 가입한 사실을 모르거나 잊어버려 보상을 받지 못하는 사례가 있다.

금감원에서 운영하고 있는 금융소비자정보 포털사이트인 파인에 들어가 '보험가입조회' 코너를 클릭해 본인이 해당 가입자 또는 피보험자로는 돼있는 보험상품을 파악하고, 해당 보험의 보험증권을 확인해 가입상품에 일배책보험이 포함돼 있는지 살펴보면 된다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,628.62 ▼ 47.13(-1.76)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스