- 텍스트 축소

- 확대

"금융위기 후 철강 공급과잉 2배 증가…M&A 재부상"

- 송고 2017.07.05 15:23 | 수정 2017.07.05 17:45

- 황준익 기자 (plusik@ebn.co.kr)

금융위기 전 대비 철강산업 잉여능력 5억6000만t·세계 주요 철강사 매출 35% ↓

최근 M&A 거래규모 증가 추세…"신흥국 M&A 및 선진국 고부가제품 대응해야"

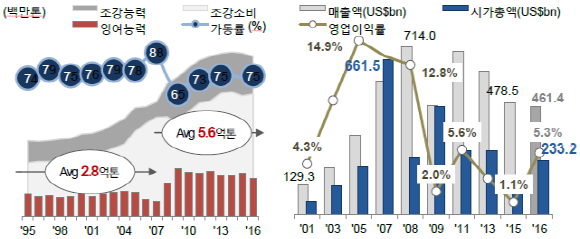

글로벌 철강산업의 공급과잉과 주요 철강기업 실적 추이.ⓒ포스코경영연구원

2008년 금융위기 이후 철강산업 공급과잉이 심화되면서 위기 돌파구로 인수합병(M&A)이 다시 주목 받고 있다. 특히 신흥시장의 경우 재무건전성 취약업체 중심으로 구조조정 움직임이 증가할 것이란 전망이 나왔다.

5일 포스코경영연구원(POSRI) 보고서에 따르면 철강 공급과잉 규모는 2008년 금융위기 이후 2배가량 증가했고 글로벌 주요 철강기업의 재무실적 악화 및 시가총액은 감소추세가 지속되고 있다.

1995~2007년 평균 2억8000만t 수준이던 철강산업 잉여능력(조강능력-조강소비)은 2008~2016년 평균 5억6000만t 규모로 증가했다.

포스리가 분석한 세계 36개 철강사(아르셀로미탈, NSSMC, 포스코 등)의 지난해 합산 매출액은 2008년 대비 35% 감소했고 영업이익률은 7.5%포인트 하락, 시가총액은 2007년 말 대비 65% 줄었다.

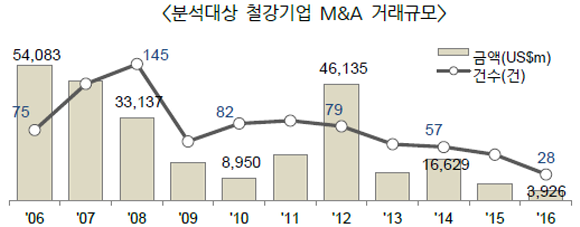

이에 M&A가 성장대안으로 떠오르고 있다. 36개 철강사의 금융위기 전(2006~2008년) M&A 거래규모는 1348억달러에서 위기 이후(2009~2016년) 1266억달러로 감소했다.

하지만 2015년 42억달러에서 지난해 90억달러로 2배 이상 증가했고 분기별 거래금액도 상승 추세다. 이 같은 증가는 아시아 특히 신흥국이 주도했다.

아시아는 최근 10년간(2006~2016년) 권역 내 총 358건, 910억달러 규모의 M&A 거래가 완료됐다. 이 중 인수거래에서 신흥국향 비중이 58%, 매도거래 49% 등 아시아는 신흥국향 비중이 높았다.

이대상 포스리 수석연구원은 "금융위기 전 아르셀로미탈 등 유럽계 철강사가 대형 M&A를 주도한 반면 2009년 이후 아시아계 철강사들이 적극적으로 M&A를 추진하고 있다"고 설명했다.

이어 "유럽계 주요 철강사는 금융위기 이후 매도우위로 전환했지만 아시아 철강사는 상대적으로 적극적인 매수우위 행보를 보인다"고 덧붙였다.

분석대상 철강기업 M&A 거래규모.ⓒ포스코경영연구원

현재 원자재가격 하락 영향으로 철강업 M&A는 전반적으로 위축 상태다. 철강사들의 구조조정으로 재무건전성과 안정성은 개선 중이지만 업황 개선의 불확실성이 높기 때문이다.

신흥시장 철강사들의 경우 대규모 M&A와 투자확대로 금융위기 이후 부채규모가 오히려 증가하기도 했다.

다만 포스리는 신흥시장은 판재시장 재편 움직임이 활발하고 유럽 등 선진시장은 철강산업 재편이 일단락돼 포트폴리오 확장 및 전문화 관련 M&A 확대를 전망했다.

실제 신흥시장은 금융위기 이후 열연, 냉연 등 판재류 분야에서 대형 M&A가 증가 추세를 보이고 있다. 금융위기 전 M&A 제품 포트폴리오는 55%가 판재류, 45%가 봉형강·강관 등이었지만 위기 이후 판재류가 80% 비중을 차지했다.

아울러 포스리는 아시아, 북미가 M&A 중심시장으로 부상했음에도 국내 철강사들은 재편에 주도적으로 참여하지 못하면서 권역 내 위상이 약화됐다고 지적했다.

아시아 시장에서는 일본의 NSSMC가 스미토모, 일신제강 합병으로 조강기준 세계 톱5로 부상했고 보산-무한 통합으로 탄생한 중국의 보무강철은 시장 영향력이 대폭 확대됐다.

이 수석연구원은 "보호주의 기조 아래 인도, 중남미 등 신흥시장 내 로컬 업체 주도로 철강산업 재편을 위한 대규모 M&A 가속화 가능성이 있다"며 "선진 철강사의 제품라인 전문화 및 고부가화 대응과 경쟁열위 제품 포트폴리오에 대한 추격전략을 마련해야 한다"고 조언했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,591.86 ▼ 42.84(-1.63)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스