![[인터뷰] 고금리 고통이 낳은 새 출구 ‘대환대출’…두명의 ‘박 사무관’들이 해냈다](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.6d03c8a9abd34ad7981b90aa13207471_T1.jpg)

![[2보] “하이브리드 호조” 현대차, 1Q 매출 40.6조 ‘신기록’](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.b8bb606fd37e4108b527e0a9a1c90706_T1.jpg)

- 텍스트 축소

- 확대

근로자 세명 중 한명만 연금저축 가입

- 송고 2017.04.26 12:00 | 수정 2017.04.26 10:00

- 정희채 기자 (sfmks@ebn.co.kr)

금감원, 지난해 연금저축 현황 분석 결과

지난해 적립금 118조…보험이 74.7% 차지

26일 금융감독원은 ‘2016년말 연금저축 현황 분석 결과’를 통해 지난해 말 연금저축 가입자는 556만5000명으로 근로소득자 1733만명의 32.1% 수준이 가입했다고 밝혔다.

우리나라 근로자 3명 중 1명만이 연금저축에 가입한 것으로 집계됐다.

26일 금융감독원은 ‘2016년말 연금저축 현황 분석 결과’를 통해 지난해 말 연금저축 가입자는 556만5000명으로 근로소득자 1733만명의 32.1% 수준이 가입했다고 밝혔다.

2016년말 연금저축 적립금은 118조원(계약수 696만건)으로 전년(108조7000억원) 보다 8.5% 증가했으나 국민·퇴직·개인연금 총액 1016조원 대비 11.6% 수준으로 계약당 평균 적립금도 1695만원에 불과했다.

보험이 88조1000억원으로 전체 적립금의 74.7%를 차지했으며 신탁(16조1000억원, 13.7%), 펀드(9조7000억원, 8.2%)가 뒤를 이었다.

최근 3년간 신탁 비중은 2013년 15.3%에서 2016년 13.7%로 소폭감소한 반면 펀드 비중은 2013년 6.3%에서 2016년 8.2%로 증가했다.

지난해 연금저축 총 납입액은 10조7155억원으로 전년(11조570억원)보다 3.1%(3415억원) 감소했으며 계약당 납입 금액은 223만원(납입액 ‘0원’인 경우 제외)으로 세액공제한도(400만원)의 56%에 불과했다.

연간 납입액이 ‘0원’인 계약은 28.5%, 연간 납입액 200만원 이하는 38.5%이며 200만원을 초과하여 납입한 계약은 33.0%를 차지했다.

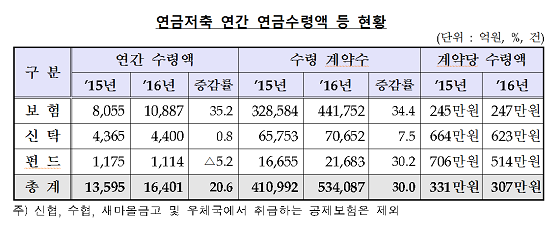

지난해 연금저축 가입자의 연금수령액은 1조6401억원(53만4000건)으로 전년(1조3595억원)보다 20.6%(2806억원) 증가했다.

계약당 연금 수령액은 307만원(월평균 26만원)으로 전년(331만원, 월평균 28만원)보다 24만원 감소(7.2%)했다.

연간 수령액 200만원 이하인 계약이 전체의 과반(50.2%)을 차지하며 200만~500만원 계약도 전체의 30.8%에 해당하는 등 500만원 이하가 81.0%를 차지했으며 500~1200만원은 16.4% 수준을 보였다.

수령기간은 확정기간형이 전체의 66.4%를 차지했고 종신형은 32.4%, 확정금액형(1.0%), 혼합형(0.2%) 순으로 나타났다.

확정기간형 계약 중 연금수령을 개시한 계약의 평균 연금수령기간은 6.6년으로 전년(6.4년) 대비 0.2년 증가했으나 연금수령 최소기간인 5년을 선택한 계약이 63.1%를 차지하고 5~10년이 29.2%로 연금개시 계약의 92.3%가 10년 이하를 선택한 것으로 조사됐다.

자료=금융감독원

지난해 연금저축 신계약 수는 총 43만건으로 전년(44만9000건) 대비 4.2% 줄었다.

보험 신계약 수는 22만4000건으로 전체 신계약의 과반(52.1%)을 차지했으며 신탁(28.6%), 펀드(19.3%)가 뒤를 이었다.

펀드 신계약은 전년대비 감소(41.1%)한 반면 신탁 신계약은 큰 폭으로 증가(109.1%)했다.

펀드의 경우 작년말 주식시장 침체에 따라 수요가 일시 하락했고 신탁의 경우 원리금보장 연금신탁 판매금지(2018년 예정)에 따른 절판효과로 가입이 증가한 것으로 추정됐다.

2016년중 연금저축 해지계약 수는 총 34만1000건으로 전년(33만6000건) 대비 1.6% 증가했다.

이는 전체 계약 수(696만건)의 4.9% 수준으로 전체건수 대비 해지계약 비중은 전년(4.9%)과 유사했다.

중도해지 금액은 총 2조8862억원(해지환급금 기준)으로 전년(2조5571억원) 보다 12.9% 늘었다.

중도해지시 기타소득세(16.5%)가 부과되는 임의해지가 전체 해지건수의 96.8%를 차지하며 부득이한 사유로 연금소득세(3.3~5.5%)가 부과되는 해지는 3.2%를 차지했다.

금감원은 낮은 연금저축 가입률(32.1%)·연간 납입액(223만원)·계약당 적립금(1,695만원)·연금 수령액(연 307만원), 짧은 수령기간(6.6년)과 신계약 감소 및 중도해지 증가 등으로 노후대비 수단으로서의 연금저축 기능이 크게 미흡한 수준으로 봤다.

이에 △노후준비 인식 제고 △상품 다양화 △정보제공 강화 △세제지원 확대 협의 등을 통해 연금저축을 확대할 방침이다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,628.62 ▼ 47.13(-1.76)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스