![[내일(24일) 날씨] 전국 흐리고 비…미세먼지 ‘보통~좋음’](https://cdnimage.ebn.co.kr/news/news-p.v1.20240423.1722f58d0e9544c6a849eafd7072ca71_T1.png)

![[특징주] 마이크로투나노, SK하이닉스 납품 소식에 ‘급등’](https://cdnimage.ebn.co.kr/news/news-p.v1.20240423.85ca4c47eb3c4f4f85df1178e6bcd9a5_T1.png)

![[특징주] HD현대일렉트릭, 어닝 서프라이즈에 급등](https://cdnimage.ebn.co.kr/news/news-p.v1.20240202.3019e6311039467197c5797c2028aa74_T1.jpg)

- 텍스트 축소

- 확대

[인터넷전문은행 급물살②] 한국에만 은산분리...선진국과의 대등경쟁 '발목'

- 송고 2016.12.04 06:00 | 수정 2016.12.04 09:31

- 정희채 기자 (sfmks@ebn.co.kr)

선진국과 생존경쟁 치열 속 은산분리 해소 절실

중금리 확대 위해 설립 초기 IT기업의 자본금 추가증자 필요

ⓒ

글로벌 핀테크 경쟁이 가속화 되면서 유럽·일본·중국은 인터넷전문은행을 ‘핀테크의 총아’로 집중 육성 중이다.

우리나라도 핀테크를 기반으로 인터넷전문은행 설립을 추진 중이지만 은산분리 규제로 인해 IT기업이 주도적(대주주 경영)으로 하지 못하고 자칫 기존 은행의 자회사가 될 우려가 있다.

유럽·일본·중국은 은산분리 규제가 없고 미국은 연방법상 은산분리 규제(25%)가 있지만 인터넷전문은행 주법으로 산업자본의 대주주를 허용한 바 있다.

이에 국내에서도 인터넷전문은행의 설립을 위해 특례법을 제정하기 위한 입법을 추진 중에 있디. 해외 각국의 인터넷전문은행의 현황과 특징을 살펴본다.

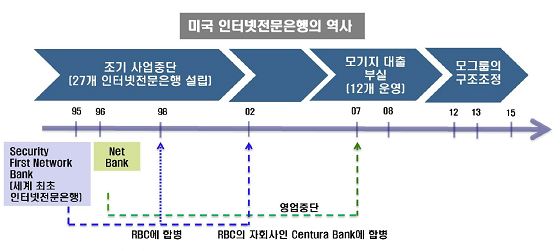

◆초기 수익모델 발굴 실패로 파산도 겪어

미국의 초기 인터넷전문은행의 대부분은 주로 벤처회사 및 독립계에 의해 설립됐으며 금융업에 대한 낮은 이해도와 적절한 수익모델 발굴의 실패로 인해 영업이 중단됐으며 일부는 글로벌 금융위기 직접적인 영향으로 파산됐다.

현재 미국 인터넷전문은행 중 9개사가 증권·카드·보험 등 비은행 금융그룹의 자회사 형태로 운영되고 있으며 주로 시너지 창출을 위해 특화된 금융서비스를 제공하고 있다.

유럽의 인터넷전문은행은 해외진출이나 젊은 고객 유치를 위해 대형은행 및 비은행 금융그룹의 계열사나 사업부(독자브랜드) 형태로 설립 및 운영되고 있다.

이웃국인 일본은 2000년대 초반 ‘잃어버린 10년’의 과정에서 약화된 금융중개 기능을 강화하기 위해 새로운 형태의 은행 설립을 감독당구기 허용하면서 인터넷전문은행이 설립됐다.

현재 일본의 6개 인터넷전문은행은 증권·유통·통신과 같은 타업종과의 협약관계를 통해 비즈니스 모델을 특화했다.

초기 해외국들은 인터넷전문은행이 지점망 등에 소요되는 경상비용이 적어 은행 마진의 감소 없이 고객에게 더 좋은 가격으로 은행서비스 제공이 가능할 것이라는 기대감이 있었다.

그러나 해외 인터넷전문은행의 성장성, 수익성 등 성과를 주로 지점망 위주로 영업하는 은행(기존 은행)들과의 비교를 통해 검증한 결과 인터넷전문은행의 성과는 기존 은행보다 낮은 것으로 나타났다.

이처럼 저조한 성과는 낮은 비이자수익, 높은 비이자비용, 예금 유치의 어려움, 낮은 수준의 리스크 관리, 높은 수준의 노동 비용 등에 기인했다.

이후 은행의 기술 발전에 따라 콜센터, ATM, 인터넷, 모바일 등 지점 외의 다양한 수단을 통해 고객 접점을 형성하고 은행은 각종 서비스를 제공하고 있다.

그러나 지점 중심의 영업채널에 단순히 다양한 채널을 더한 멀티채널 은행은 모바일 및 데이터분석 기술 발전을 완전히 반영해 혁신적 은행서비스를 제공하는 데에는 한계가 존재했다.

ⓒ금융연구원

◆IT발달로 빅데이터 등 활용해 서비스 제공

이에 2000년 후반부터 기존 은행 IT시스템의 한계를 극복하기 위해 전통적 은행과 기술적 토대를 달리하는 은행이 출현하기 시작했다. 현재 국내에서는 이같이 새로운 형태의 은행을 보바일뱅크나 디지털뱅크로 지칭하고 있다.

일본은 Jibun Bank(2008년), 독일 Fidor Bank(2011년), 중국 WeBank(2015년) 등이다.

Jibun Bank는 모바일 기기에 적합한 IT시스템에 힘입어 모든 금융서비스를 비대면으로 제공하고 있다. 기존은행과 달리 뒷단 통합형 IT시스템을 구축, 소비자 편의성을 제고했다.

Fidor Bank는 개방형 API구조 운영체계를 기반으로 소비자 중심의 다양한 서비스를 제공하고 있다. 이는 기존 OS와는 달리 변화에 맞춰 자주 업그레이드 시킬 수 있고 외부와 쉽게 연결할 수 있다.

WeBank는 빅데이터를 활용한 신용위험평가를 통해 중신용 및 저신용자를 대상으로 상품을 제공하고 있다.

김진홍 금융위원회 은행과장은 “인터넷전문은행은 IT기업이 은행 설립초기 확실한 경영권(50%내 지분)을 갖고 투자해 제대로 만드는 것이 중요하다”며 “서민 대상 중금리대출 공급을 확대하기 위해서는 설립 초기부터 IT기업이 자본금을 추가로 증자할 필요가 있다”고 밝혔다.

이어 “은산분리는 ‘은행산업의 건전한 발전·이용자의 편익제고’란 목적가치 달성을 위한 수단가치”라고 덧붙였다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,623.02 ▼ 6.42(-0.24)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스