- 텍스트 축소

- 확대

배터리 생산·소재업체, 전기차 바람 타고 '둥실'

- 송고 2019.12.11 12:47 | 수정 2019.12.11 12:56

- 정민주 기자 (minju0241@ebn.co.kr)

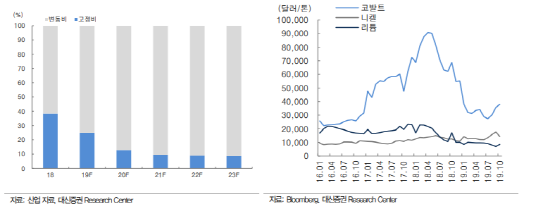

내년 고정비 비중 10%, 변동비 90%로 확대

코발트 니켈 리튬 가격 2022년까지 하락세

SK이노베이션 배터리

배터리산업의 고정비 감소와 소재 가격의 하락으로 배터리 생산 및 소재업체의 수익성이 향후 3년간 정점을 찍을 것으로 전망되고 있다.

11일 배터리업계에 따르면 올해 10월 배터리(2차전지) 변동비로 분류되는 코발트, 니켈, 리튬 가격은 2018년 고점대비 각각 58.2%, 5%, 62.6% 하락했다. 세 광물은 배터리 양극재에 사용되는 필수 재료다.

블룸버그 등 외신에 따르면 2018년 코발트 최고가는 톤당 9만 달러, 니켈은 톤당 2만 달러, 리튬은 톤당 2만5000 달러로 집계됐다.

변동비는 배터리 산업에서 가장 중요한 부분이다. 배터리 시장은 일찍이 시작된 대규모 투자로 올해까지 증설 등 고정비 비중이 지난해 40%에서 올해 25%로 줄지만, 같은 기간 변동비는 60%에서 75%로 확대됐다.

대신증권 등 증권업계에 따르면 2022년까지 고정비는 계속 줄어드는 반면 변동비는 증가한다. 2020년 고정비는 10%로, 변동비는 90%로 늘어난다는 관측이다.

하지만 수요 둔화로 코발트, 니켈, 리튬 가격이 2022년까지 하락세를 유지할 전망이어서 변동비 부담도 줄어든다는 분석이다.

업계에 따르면 코발트 공급은 올해 15만톤에서 2022년 22만톤, 니켈은 236만톤에서 265만톤, 리튬은 30만톤에서 47만톤으로 증가한다.

배터리업계 관계자는 "중국이 곧 전기차 보조금을 폐지하고, 미국은 내년 전기차 출시 계획이 유럽보다 적어 사실상 유럽에서만 판매가 증가한다고 볼 수 있다"며 "글로벌 판매량이 많지 않기 때문에 배터리 공급 둔화로 인한 재료 가격은 약세를 지속하겠다"고 말했다.

대신증권 이원주 연구원은 "광산산업은 탐사에서 개발까지 최소 10년이 걸리는 등 공급량을 탄력적으로 조절할 수 있는 산업이 아닌데 현재까지 신규 투자가 거의 일어나지 않았다"며 "미국, 중국에서도 전기차 판매가 급증하는 2023년부터는 다시 니켈 등 가격이 상승할 것"이라고 설명했다.

변동비가 5% 하락하면 영업이익은 최대 5000억원 상승한다. 2022년까지는 유럽 위주로 전기차가 판매될 전망이어서 전세계 전기차 판매는 둔화, 이에 따른 원재료 수요 저하로 가격도 약세를 지속한다는 예측이다.

일진머티리얼즈 일렉포일(동박)

동박, 리튬염 등 2차전지 소재업계도 호조가 예상된다. 동박과 리튬염 산업은 유동성 문제로 그간 중국과 한국 상위 업체 외에 케파(Capa) 증설이 공격적이지 않았다.

향후에도 연간 1~2만톤 정도의 증설만이 계획됐다. 업계 자료에 따르면 동박 수요는 2020년 35만톤에서 2022년 43만톤, 공급은 10만톤에서 25만톤으로 추정돼 수급 차이는 2021년에 20만톤으로 가장 클 전망이다.

같은 기간 리튬염 수요는 6000톤에서 11만톤, 공급은 3700만톤에서 9400만톤으로 동박과 마찬가지로 수요 우위를 유지한다는 추정이다.

이원주 연구원은 "배터리 업체들의 흑자 전환이 본격화됐다"면서 "케파 증설이 느렸던 동박과 프리미엄 리튬염 업체들의 가파른 실적 성장 등이 점쳐진다"고 분석했다.

국내 배터리 제조사는 LG화학, 삼성SDI, SK이노베이션 등이다. 동박 제조사는 SKC(KCFT 인수)와 일진머티리얼즈, 리튬염 및 양극재 생산업체는 천보와 포스코케미칼 등이다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,591.86 ▼ 42.84(-1.63)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스