- 텍스트 축소

- 확대

KB금융 3분기 순익 9403억 달성…"안정적 이자이익 증가 유지"

- 송고 2019.10.24 15:53 | 수정 2019.10.24 16:42

- 이윤형 기자 (ybro@ebn.co.kr)

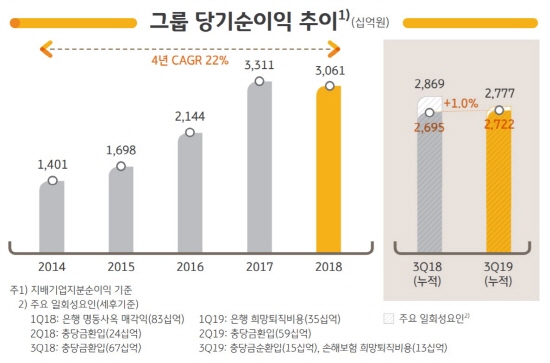

누적 순익 2조7771억…당기순이익 증가·은행 신용평가모델 개선에 BIS비율 15.29% 기록

KB금융그룹이 올해 3분기 9403억원의 당기순이익을 시현했다.ⓒKB금융그룹

KB금융그룹이 올해 3분기 9403억원의 당기순이익을 시현했다. 안정적인 이자이익 증가와 자산건전성 관리에 힘입어 경상적 순이익 9000억원대의 견조한 이익창출력을 재확인했다는 평이다.

다만, 3분기 순이익은 지난 2분기 한진중공업 등에 대한 대손충당금 환입(세후 약 590억원) 등 일회성 이익이 감소하고 이번 분기에 보험실적이 부진한 영향 등으로 전 분기 대비로는 5.1% 감소했다.

3분기 누적 당기순이익은 2조7771억원으로 전년 동기 대비 3.2% 감소했는데, 이는 지난해 은행 명동사옥 매각익(세후 약 830억원) 소멸과 올해 희망퇴직에 따른 비용(세후 약 480억원) 인식 등에 주로 기인하며 이러한 일회성 요인을 제외한 경상적 기준으로는 전년 동기 대비 소폭 증가한 실적이다.

그룹 부문별 경영실적을 보면 3분기 누적 순이자이익은 6조8686억원으로 전년 동기 대비 4.2% 증가했다. 누적 순이자이익은 은행의 대출평잔 증가로 이자이익이 꾸준히 증가하고 계열사들의 이자이익 기여가 확대된 데 힘입어 전년 동기 대비 2771억원 늘어났다.

3분기 순이자이익은 2조3194억원으로 카드사의 금융 및 할부 자산이 확대된 영향 등으로 전 분기 대비 소폭 증가했다.

3분기 그룹과 은행의 NIM은 각각 1.94%, 1.67%를 기록. 3분기 은행 NIM이 정기예금과 발행채권 조달부담 완화에도 불구하고 급격한 시장금리 하락으로 자산수익률이 축소되며 전 분기 대비 0.03%포인트 하락한 가운데, 카드론 금리인하 등으로 카드 마진률이 축소된 영향이 더해지며 3분기 그룹 NIM도 전 분기 대비 0.03%포인트 하락했다.

순수수료이익은 5808억원으로 전 분기 대비 0.7% 감소했다. KB금융은 "신용카드 이용금액 증가에 따른 카드 수수료이익 증가에도 불구하고 주식시장 부진과 금융상품 판매 위축에 따른 신탁이익 및 증권수탁수수료 부진으로 전 분기 대비 소폭 감소한 것"이라고 설명했다.

3분기 누적 순수수료이익은 1조7165억원으로 주식시장 호황으로 증권수탁수수료가 크게 증가했던 전년 동기 대비 1.8% 감소했다. 반면, 누적 기타영업손익은 491억원으로 전년 동기 대비 16.4% 증가했다.

기타영업손익은 손해율 악화에 따른 보험손익 감소에도 불구하고 채권평가익 등 유가증권 관련 실적이 개선된 영향으로 전년동기 대비 증가했고, 자동차보험을 비롯한 주요 보험상품들의 손해액 증가로 보험이익이 축소되고, 금융시장 변동성 확대로 주식, ETF 등 유가증권 관련 손실이 증가함에 따라 300억원의 순손실 기록했다는 게 KB금융 측의 설명이다.

일반관리비는 1조4559억원으로 전분기 대비 2.1% 감소했다. 연말 성과급 등에 일시 비용보정(약 310억원)과 계절적 비용요인이 있었던 전 분기 대비 2.1% 감소하였고, 이번 분기 손해보험 희망퇴직 비용(약 180억원)을 제외하는 경우에는 3.3% 감소다.

이에 따라 누적 일반관리비는 4조4567억원으로 집계됐다. 차세대시스템 등 올해 그룹 차원의 Digitalization 관련 비용과 은행 및 손해보험의 희망퇴직 비용이 발생하고, 연말 성과급 등에 대한 비용보정을 시작한 영향 등으로 전년동기 대비 9.4% 증가했으나, 이러한 요인을 제외하는 경우에는 3.7% 증가에 그치는 것으로 나타났다.

3분기 누적기준 그룹 CIR(Cost-Income Ratio)은 51.6%를 기록했다. 다만, 희망퇴직 비용 등 특이요인을 제외한 경상적 CIR은 49.4%를 기록하여 과거 5개년 동안 경상적 CIR은 명확한 하향안정화 추세 지속했다.

9월말 현재 그룹의 자기자본은 38조7000억원으로 전년 말 대비 8.5%, 전분기 말 대비 4.1% 증가했다.

그룹 자산건전성 개선세 지속하고 있다. 9월말 기준 그룹의 고정이하여신(NPL)비율은 0.55%로 전년 말 대비 0.06%포인트, 전 분기 대비 0.04%포인트 하락해 개선 추세를 이어가고, 그룹의 NPL Coverage Ratio는 135.6%를 기록하여 안정적인 수준 유지했다.

그룹 BIS자기자본비율, 보통주자본비율은 당기순이익 증가와 은행의 소매 신용평가모델 개선에 따른 위험가중자산 감소 영향으로 전 분기 말 대기 각각 0.25%포인트, 0.16%포인트 증가한 15.29%, 14.39% 기록했다.

KB금융그룹 관계자는 3분기 실적에 대해 "수익성 중심의 영업으로 순이자마진(NIM) 축소를 최대한 방어하고, 우량·안전자산 중심의 질적 성장을 통해 자산건전성도 안정적으로 잘 관리함으로써 경상적인 이익체력을 유지했다"고 평가했다.

이어 "건전성과 수익성 중심의 여신정책과 시장의 경쟁과열로 은행의 여신성장이 작년보다 다소 둔화됐지만, 3분기 들어서는 여신정책을 보다 탄력적으로 적용하고 SOHO대출 중심으로 시장경쟁도 완화됨에 따라 여신성장이 점차 회복되고 있다"고 설명했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,591.86 ▼ 42.84(-1.63)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스